(西條)エキサイトホールディングス・代表取締役社長CEOの西條でございます。

本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。

ただいまより、エキサイトホールディングス株式会社 2026年3月期通期決算についてご説明いたします。

通期連結業績は売上高・EBITDAともに大幅成長、メディカル事業が牽引

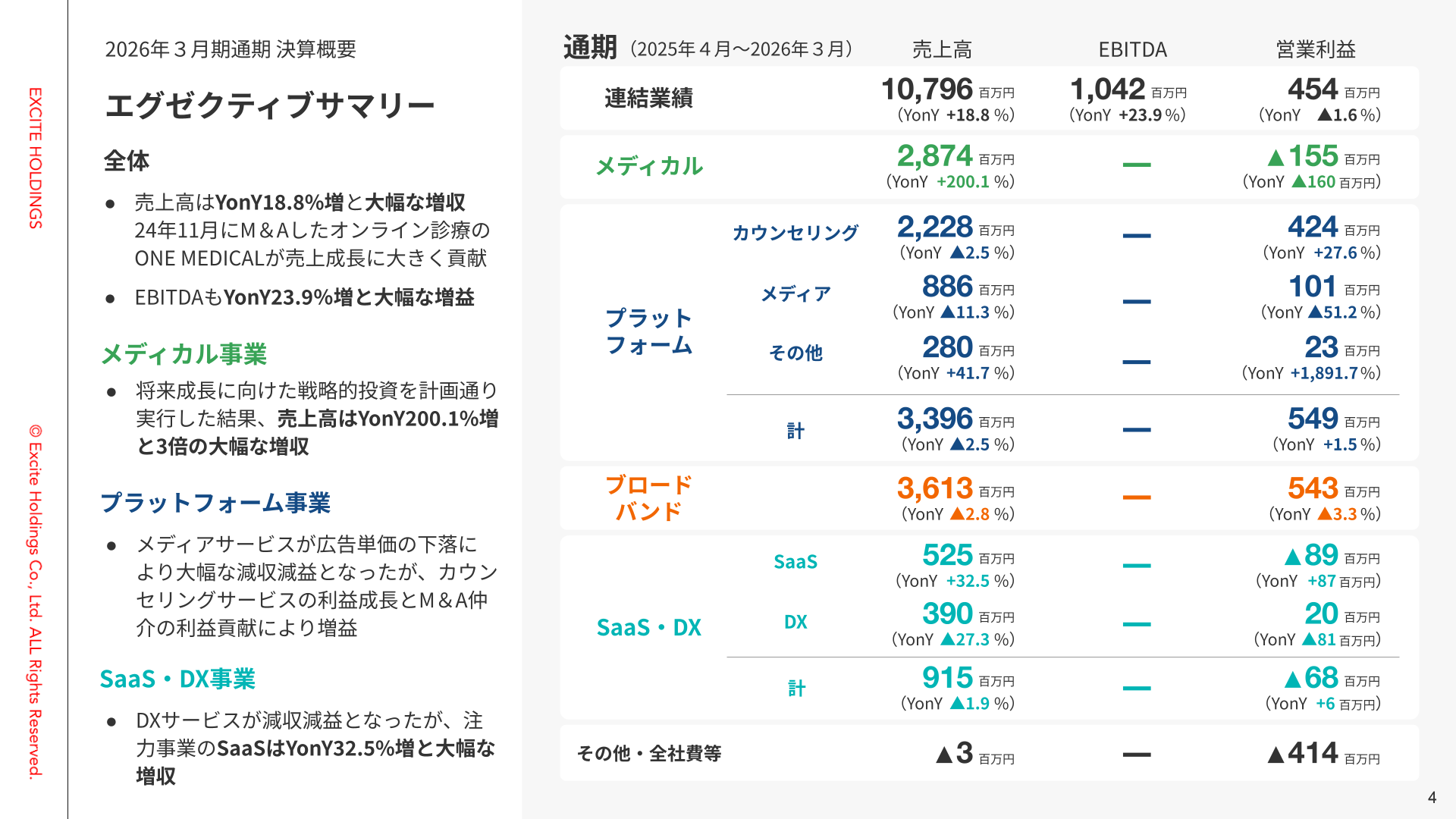

まず、エグゼクティブサマリーとして、2026年3月期 通期のハイライトをご説明いたします。

通期の連結業績は、売上高がYonY18.8%増と大幅な増収となりました。

2024年11月にM&Aしたオンライン診療のONE MEDICALが売上成長に大きく貢献。EBITDAもYonY23.9%増と大幅な増益となっております。

メディカル事業は、将来成長に向けた戦略的投資を計画通り実行した結果、売上高はYonYで200.1%増と3倍の大幅な増収となりました。

プラットフォーム事業は、メディアサービスが、広告単価下落により大幅な減収減益となりましたが、カウンセリングサービスの利益成長とM&A仲介の利益貢献により増益。

SaaS・DX事業は、DXサービスが減収減益となりましたが、注力しているSaaSがYonY32.5%増と大幅な増収となりました。

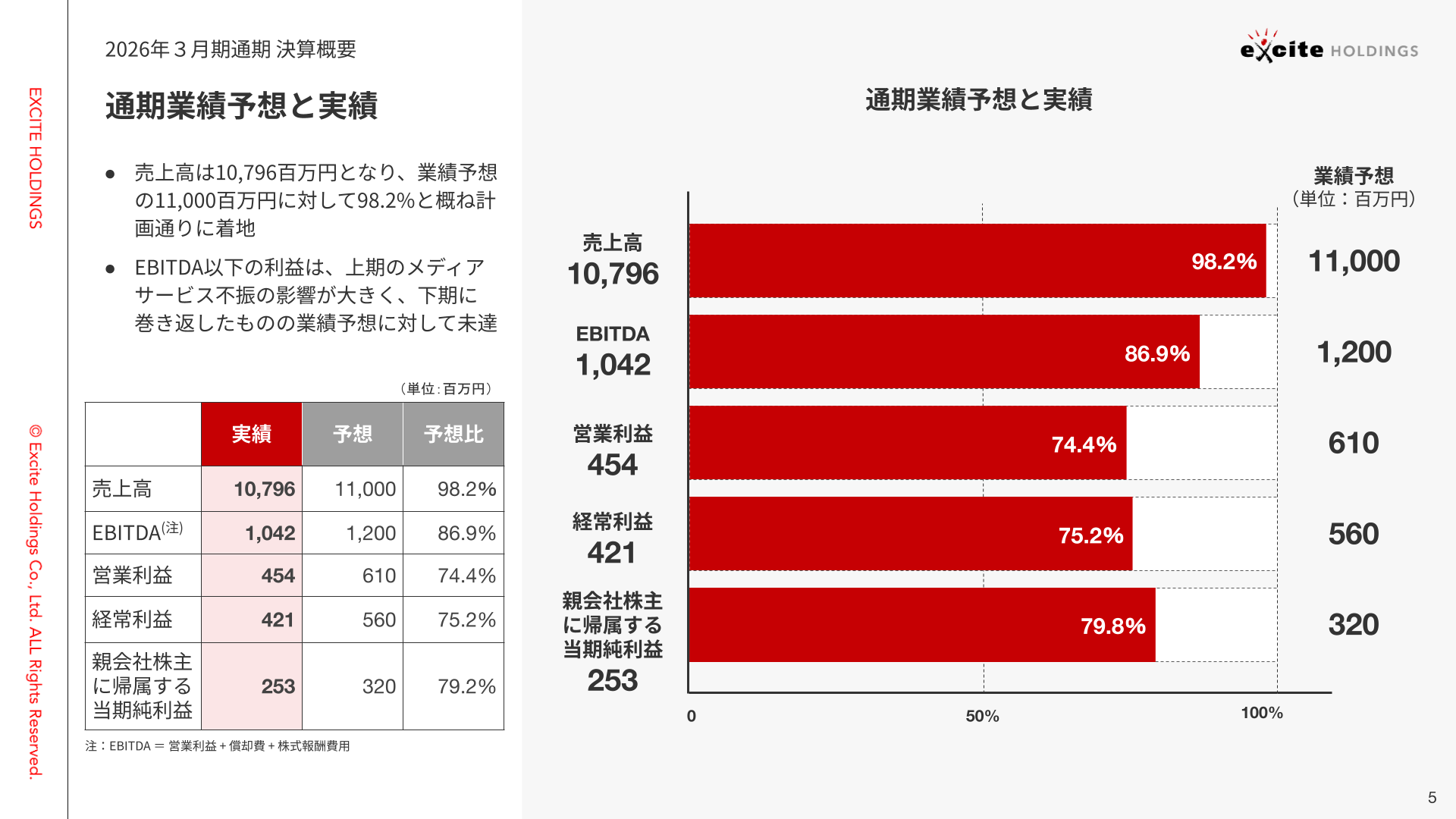

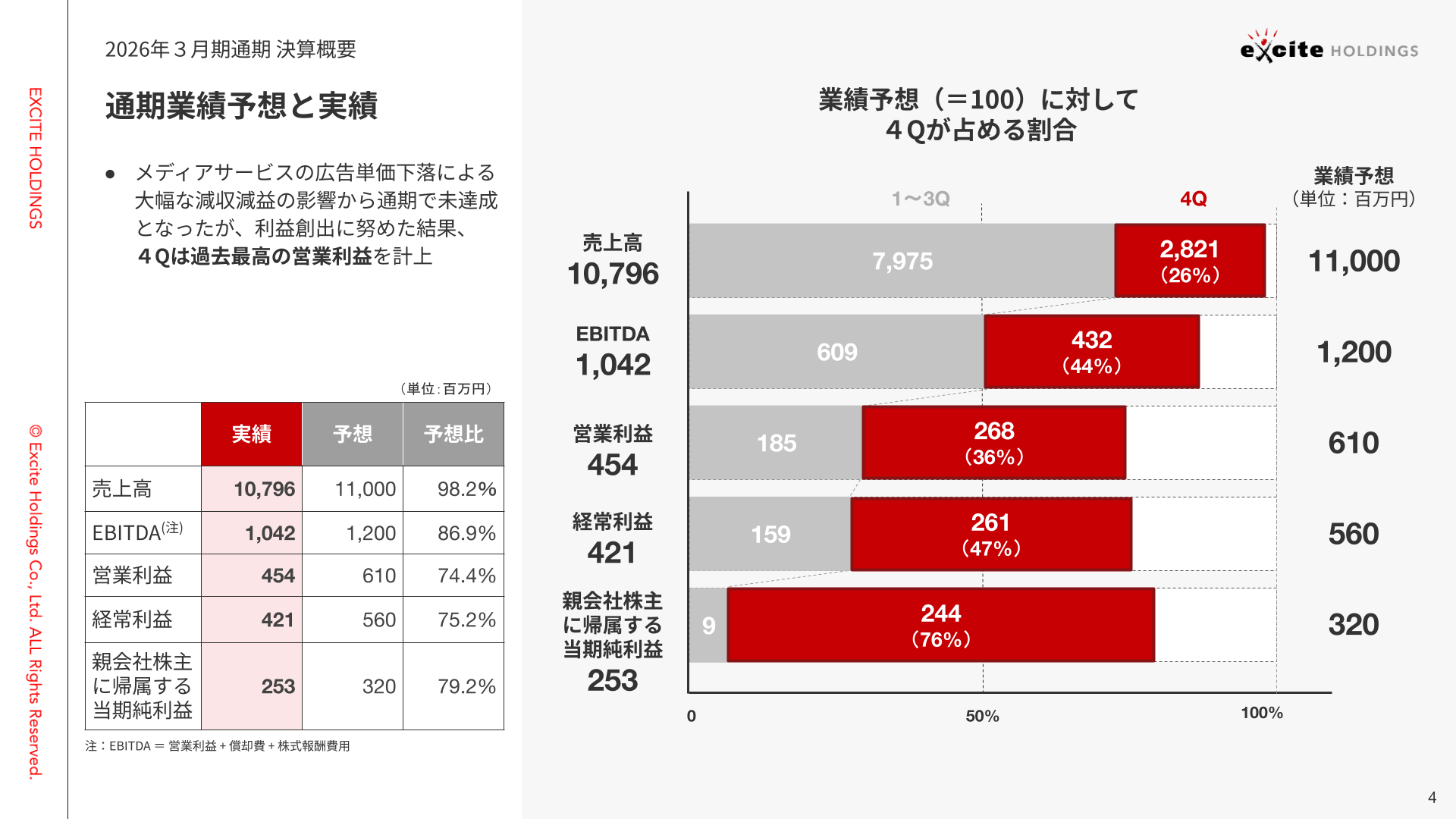

通期業績予想に対する売上高は概ね計画通り。EBITDA以下の利益は未達も、4Qは過去最高の営業利益を計上

通期業績予想に対する実績です。

売上高は107億円9,600万円となり、業績予想の110億円に対して98.2%と概ね計画通りに着地。EBITDA以下の利益については、上期のメディアサービス不振の影響が大きく、下期に巻き返したものの業績予想に対して未達成となりました。

メディアサービスの広告単価下落による大幅な減収減益の影響から通期で未達成となっておりますが、利益創出に努めた結果、第4四半期は過去最高の営業利益を計上しております。

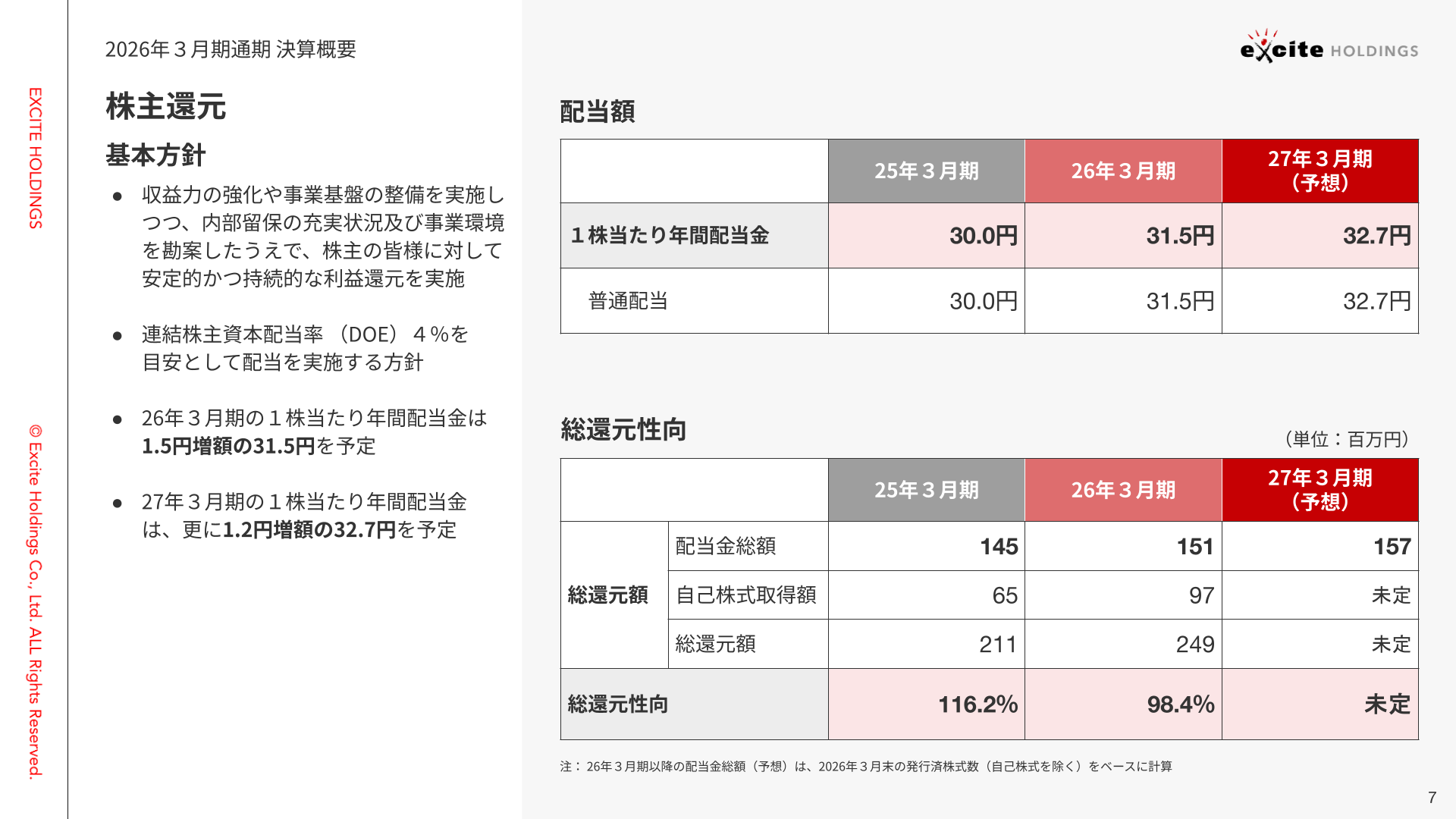

株主還元はDOE4%の方針のもと、増配を継続

株主還元方針です。

当社は連結株主資本配当率 (DOE)4%を⽬安として配当を実施する方針を採っており、26年3月期の1株当たり年間配当金は、1.5円増額の31.5円、27年3月期の1株当たり年間配当金は、更に1.2円増額の32.7円を予定しております。

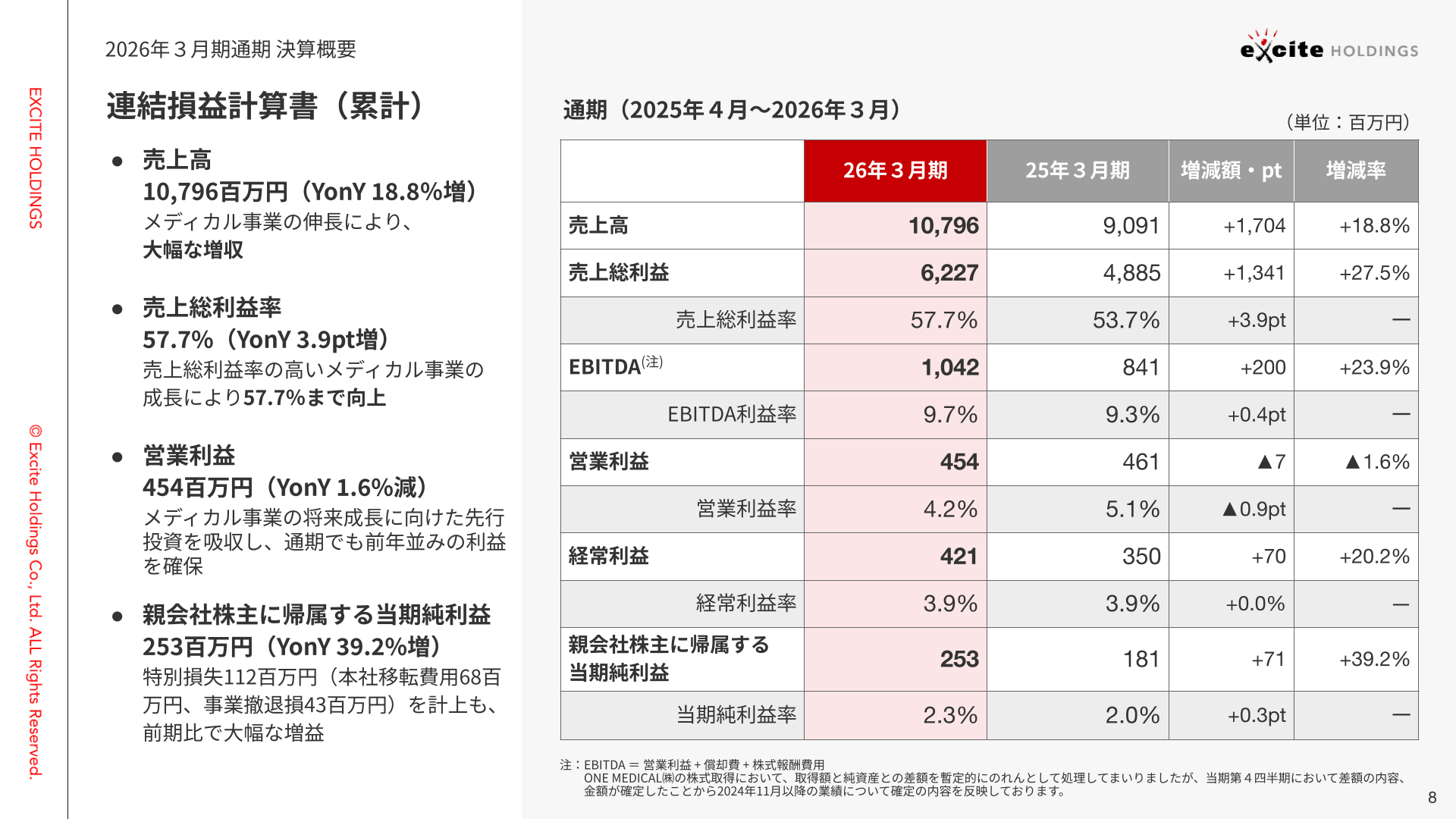

通期連結損益計算書は先行投資を吸収し、前年並みの利益を確保

通期の連結損益計算書になります。

売上高は107億9,600万円、YonY18.8%増、営業利益は4億5,400万円、YonY1.6%減、将来成長に向けた先行投資を吸収し、通期でも前年並みの利益を確保。親会社株主に帰属する当期純利益2億5,300万円、YonY39.2%増と大幅な増益となりました。

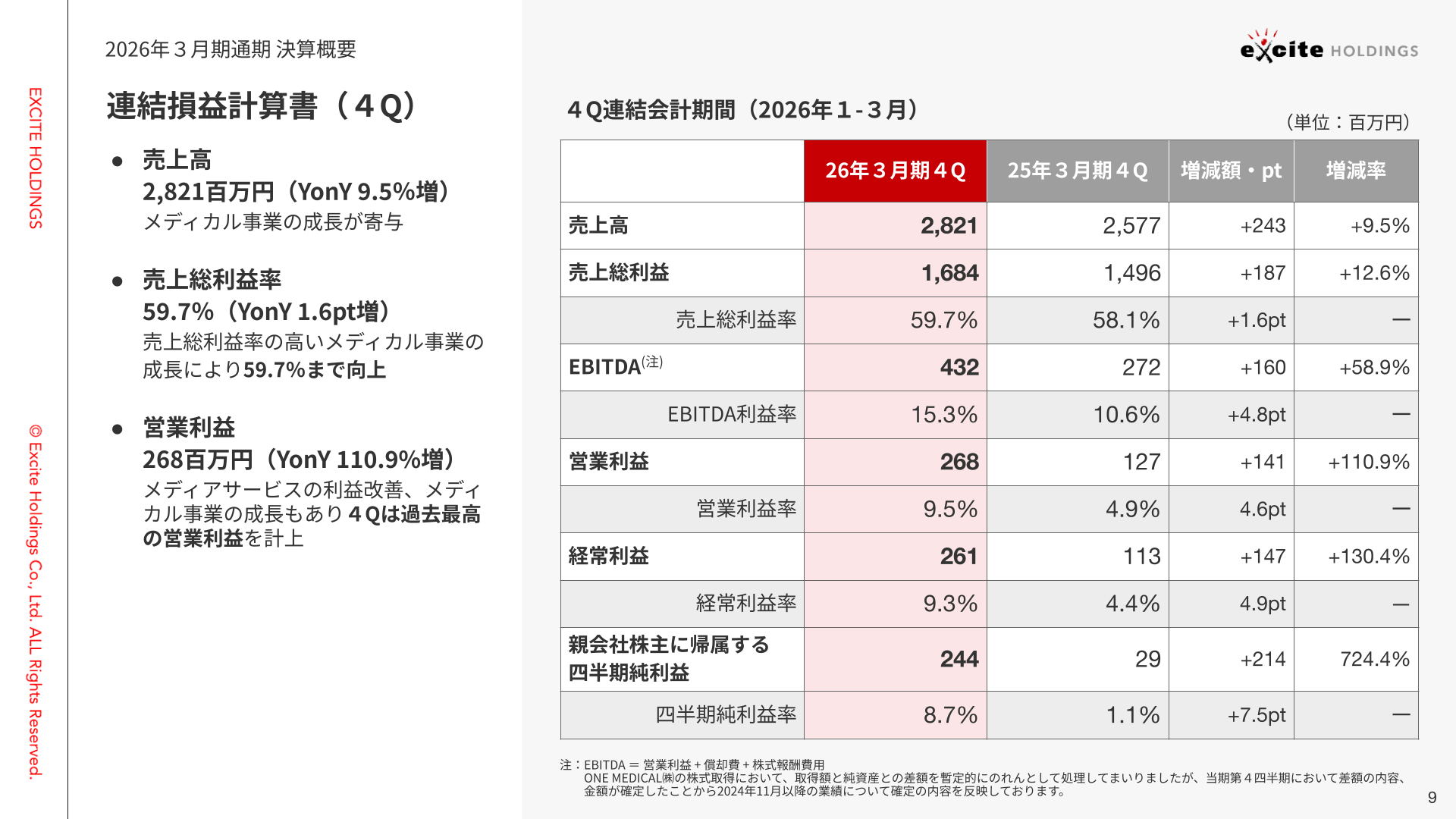

4Q単体の連結損益計算書は、メディアサービスの利益改善とメディカル事業の成長により過去最高益に

第4四半期の連結損益計算書になります。

売上高は28億2,100万円、YonY9.5%増、営業利益は2億6,800万円、YonY110.9%増、メディアサービスの利益改善、メディカル事業の成長もあり、第4四半期は過去最高の営業利益となりました。また、営業利益率は9.5%と前期第4四半期と比べ+4.6ポイントと大幅に改善しております。

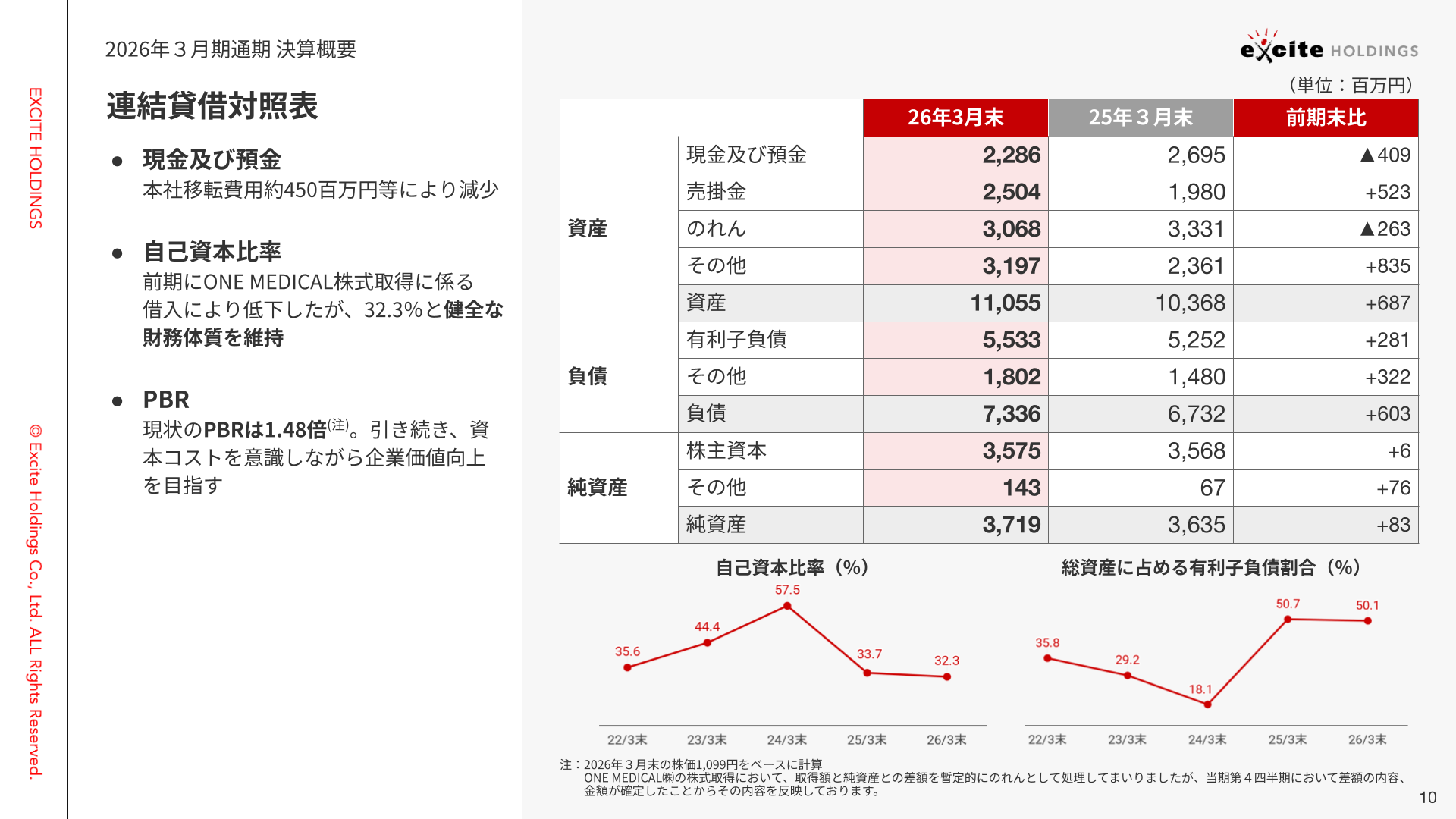

自己資本比率32.3%、健全な財務体質を土台にさらなる企業価値向上へ

連結貸借対照表です。

自己資本比率は、32.3%となり健全な財務体質を維持。PBRは、2026年3月末時点の株価を基準に1.48倍となっております。当社としては、この水準を当然視することなく、資本コストを強く意識し、ROE向上と持続的な成長を通じた企業価値の最大化に取り組んでまいります。

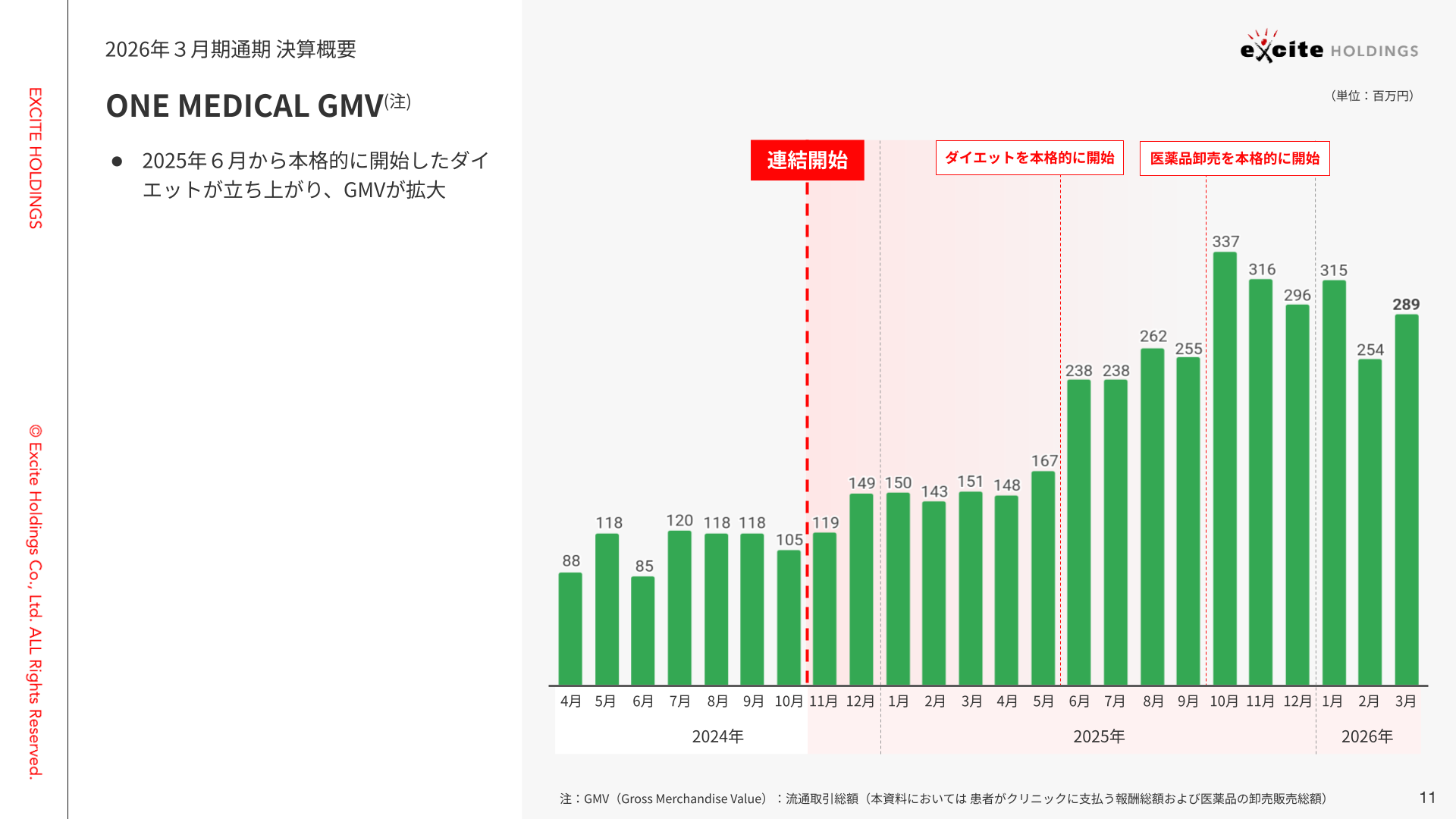

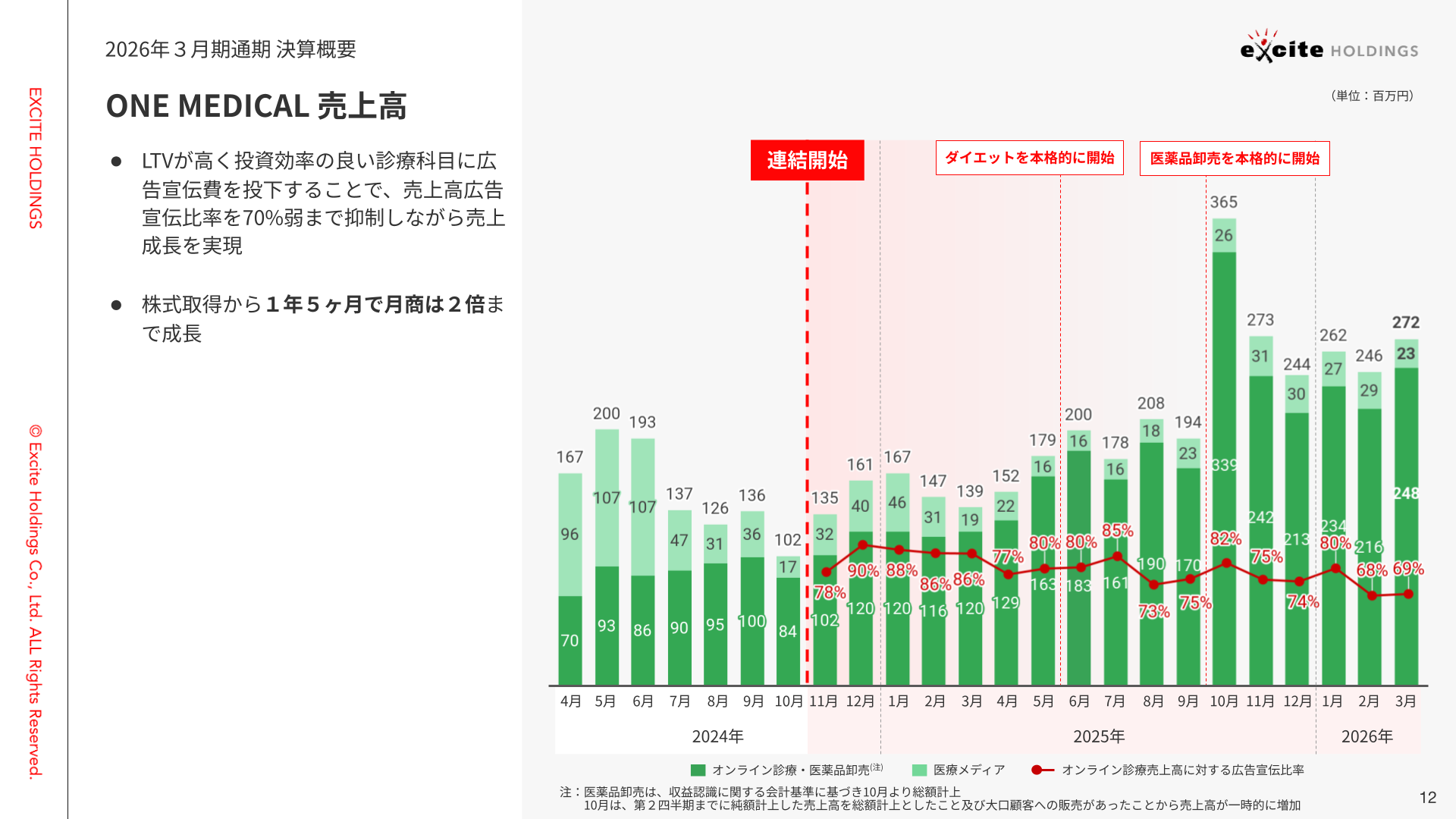

ONE MEDICALの業績は売上高広告宣伝比率を70%弱に抑制しながらも、株式取得時から1年5か月で月商約2倍に成長

ここからは、ONE MEDICALの業績進捗についてご説明いたします。

ONE MEDICAL単体のGMV推移ですが、今期は2025年6月から本格開始したダイエットの立ち上がりを中心にGMVが拡大しました。

売上高については、LTVが高く投資効率の良い診療科目に広告宣伝費を投下することで、売上高広告宣伝比率を70%弱まで抑制しながら売上成長を実現しており、株式取得から1年5か月で月商が約2倍に成長しております。

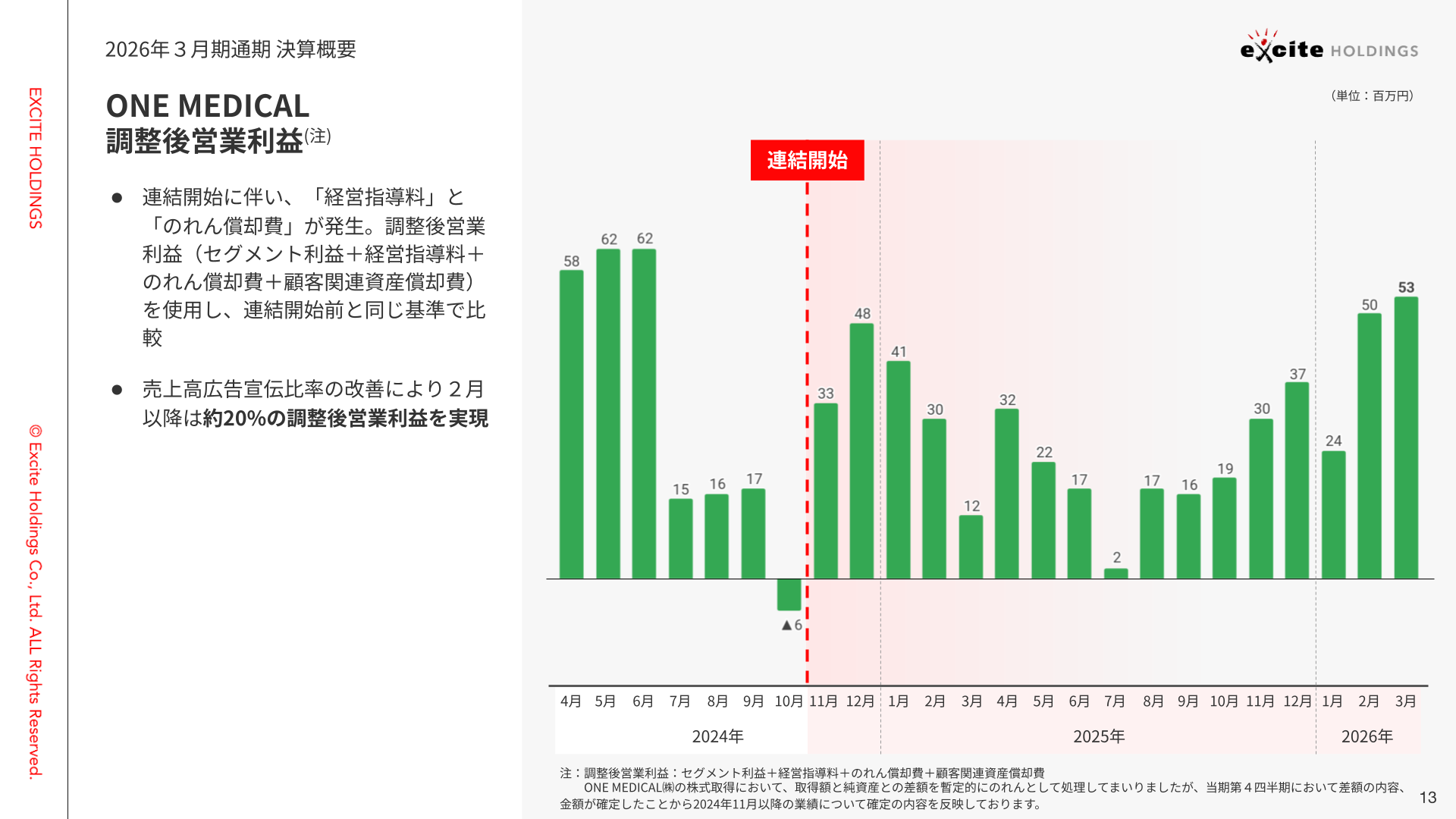

調整後営業利益は、売上高比で20%の利益水準に改善

調整後営業利益につきましては、売上高広告宣伝比率の改善により、2月以降は売上比で約20%の調整後営業利益を実現しております。

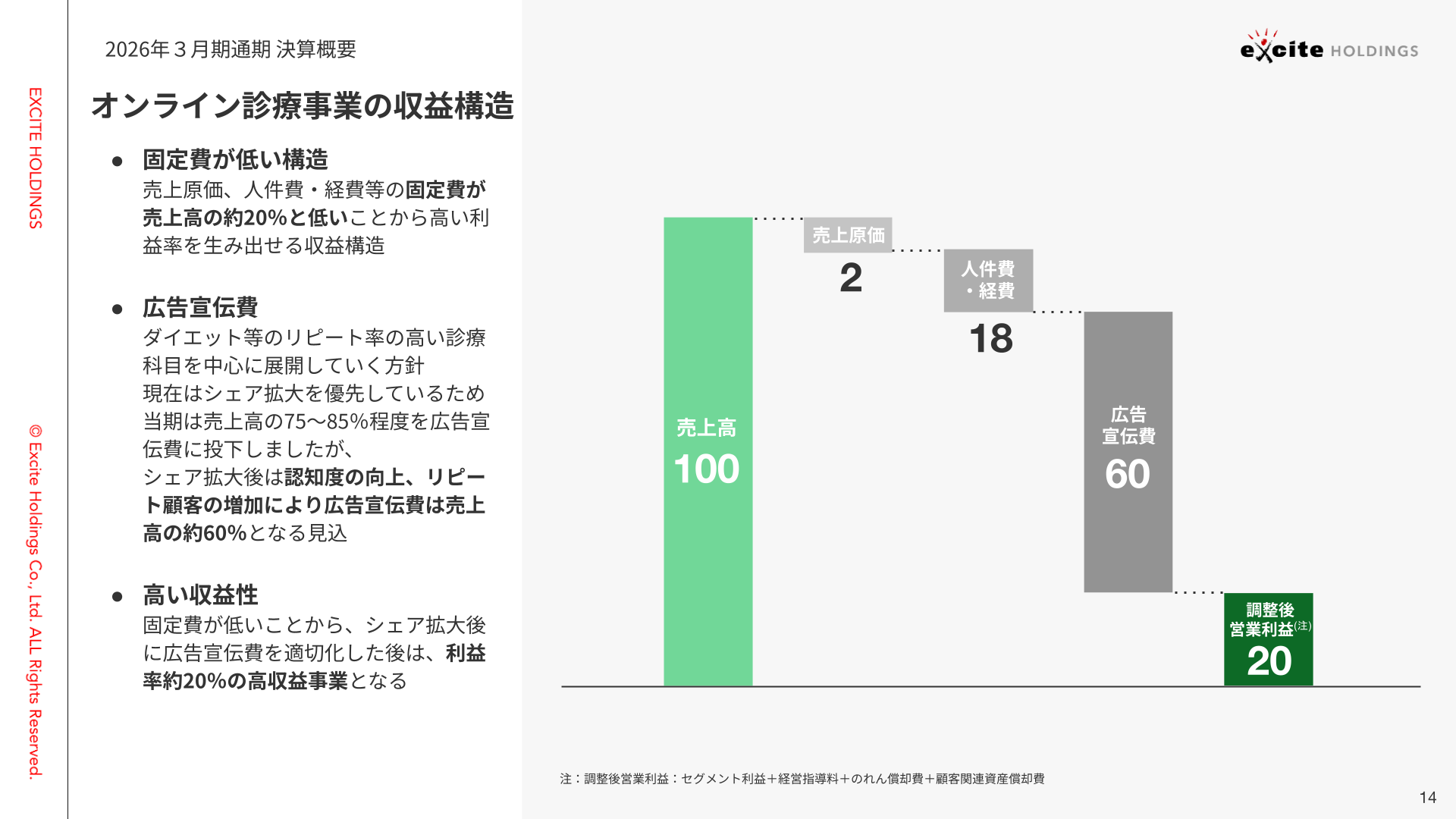

オンライン診療事業の収益構造についてご説明いたします。

オンライン診療事業は、固定費が低い構造となっており、売上原価、人件費・経費等の固定費が売上高の約20%と低いことから高い利益率を生み出せる収益構造となっております。広告宣伝費が適切化される事で、営業利益率20%程度を目指せる高い収益性の事業となっております。

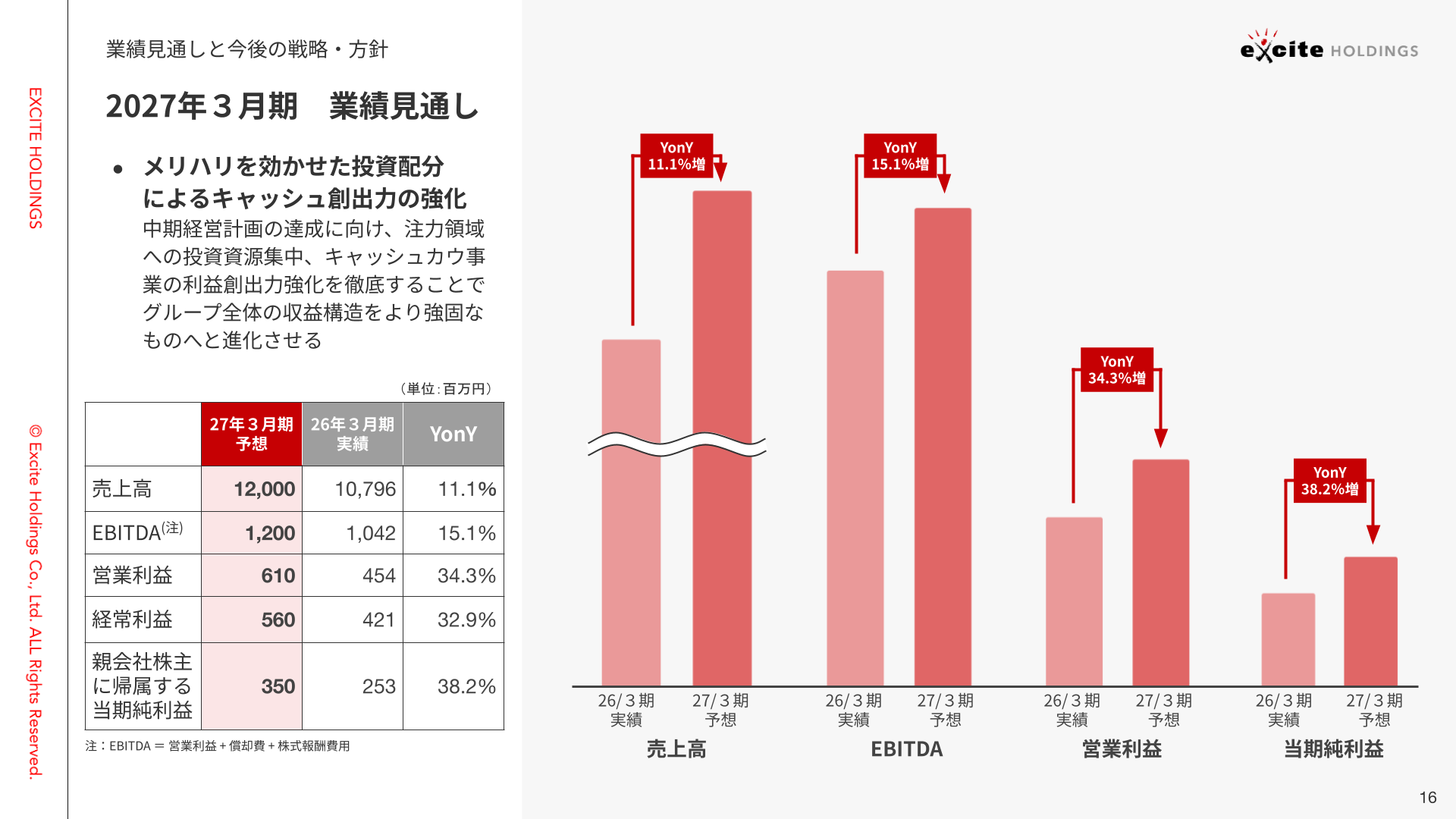

2027年3月期は、売上高120億円、営業利益6億1,000万円、当期純利益3億5,000万円を見込む

最後に2027年3月期の業績見通しについてご説明いたします。2027年3月期の売上高は120億円(YonY11.1%増)、営業利益は6億1,000万円(YonY34.3%増)、当期純利益は3億5,000万円(YonY38.2%増)を見込んでおります。中期経営計画の達成に向け、注力領域への投資資源集中、キャッシュカウ事業の利益創出力

強化を徹底する事でグループ全体の収益構造をより強固なものへと進化させてまいります。

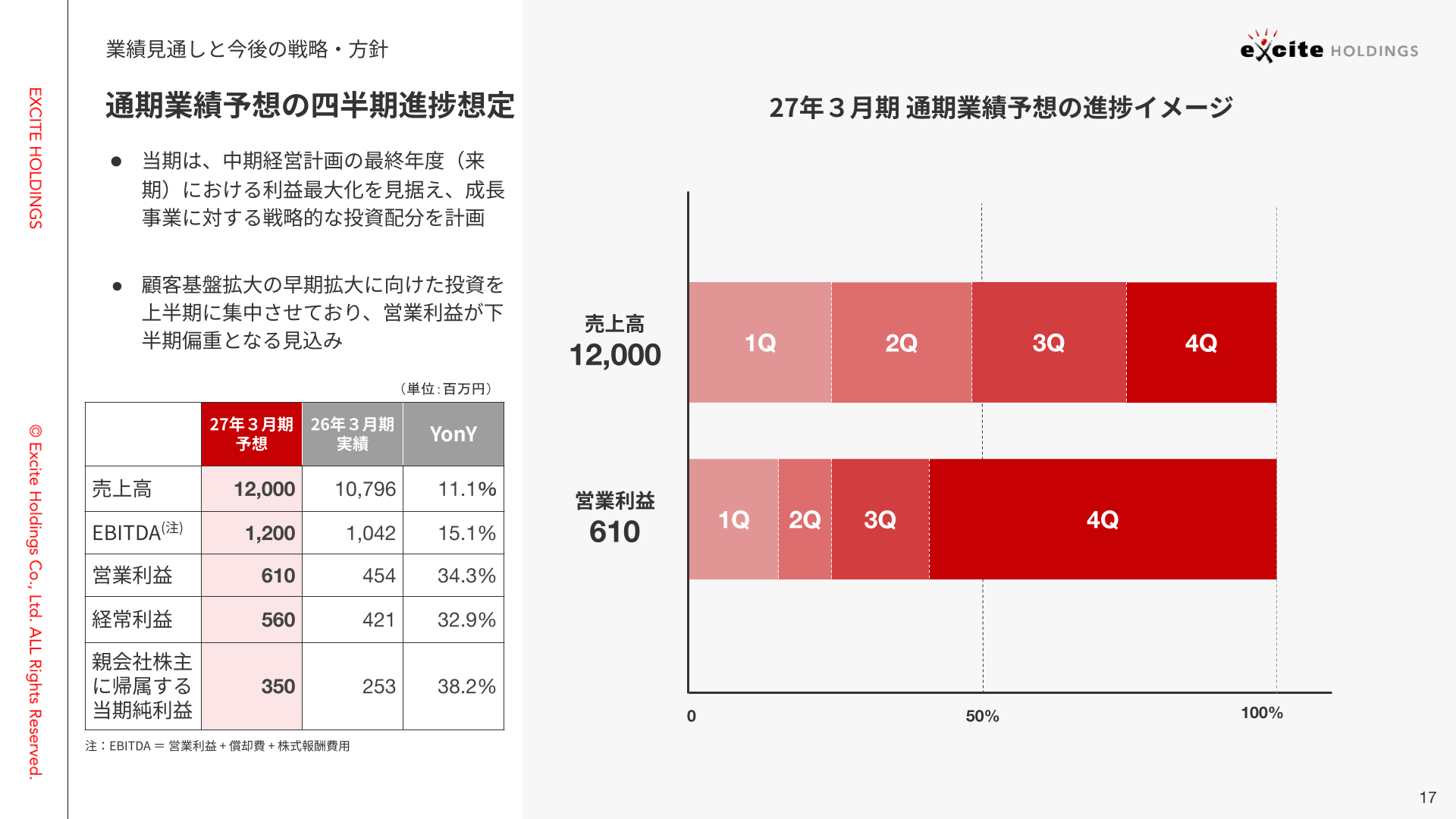

四半期進捗予想は、上半期投資集中により下半期偏重の利益計画

通期業績予想の四半期進捗想定については、中期経営計画の最終年度(来期)における利益最大化を見据え、成長事業に対する戦略的な投資配分を計画しており、顧客基盤拡大の早期拡大に向けた投資を上半期に集中させている為、営業利益が下半期偏重となる見込みとなります。

以上をもちまして、エキサイトホールディングス株式会社 2026年3月期通期の決算説明を終了します。

ご視聴いただき、ありがとうございました。

| 質疑応答

Q :通期営業利益が期首予想の6.1億円に対し、乖離した主因は何でしょうか?

石井:業績予想に対して未達となったことについて、経営として大きな反省であり、大変申し訳なく思っております。

未達の大きな要因は2つあります。

1つ目は、上期のメディアサービスの広告単価下落の影響となります。ただし、メディアサービスについては、広告単価の高いアプリへの施策を進めながらコスト改善も行ったため、下期は1億円以上の利益を出すまで回復しておりますので今期に影響を及ぼすことはありません。

2つ目は、メディカル事業において、ダイエットが想定以上に早く立ち上がったため、広告宣伝費を積み増した影響となります。

これらの要因により第3四半期まで進捗がビハインドしていたため、第4四半期は全事業で利益の創出に努め、過去最高の四半期営業利益を出し、巻き返しましたが、第4四半期に見込んでいたM&Aの案件が期ズレしたこともあり、最終的に未達となりました。

Q :第4四半期の営業利益が2.6億円と突出していますが、これは一過性のコスト減によるものですか?それともメディカル事業の収益性が構造的に向上した結果でしょうか?

石井:第4四半期は四半期ベースで過去最高の営業利益となりました。一過性のコスト削減は行っておらず、要因は大きく3つあります。

1つ目は、メディカル事業の広告宣伝費の投資効率を強く意識した運用を行ったことから、メディカル事業の利益が大幅に改善しました。2月、3月の調整後営業利益率は約20%まで高まっています。

2つ目は、メディアサービスの利益改善になります。コスト改善を行っていたことから2~3月の広告需要期の恩恵を受け、大きく利益を伸ばすことができました。

3つ目はM&A仲介事業における成約報酬となります。M&A仲介につきましては、足元で進捗している案件もありますので、継続的に利益計上できるよう努めてまいりたいと思っております。

メディアサービスの需要期、M&A仲介事業の成約報酬という一時的な要因もありましたが、ベースの収益率は確実に上がってきております。

Q :今期の利益予想が中計の平均的な進捗を下回っているように見えますが、どのように中計の数値を達成させようとお考えですか?

石井:中計を策定した25年2月の時点では、2028年3月期の最終年度に向けて、一定の利益成長を継続していきたいと考えておりました。

しかしながら、中長期での企業価値向上を考えた場合、注力しているメディカル事業を中心に十分な投資をする必要があると判断したことから、2026年3月期、2027年3月期については、一定の投資を行いながら、最終年度に向かっていく方針としました。

メディカル事業については、2~3月の調整後営業利益率は約20%と、想定どおりの収益構造であることが確認できていることから、中計の最終年度を投資の回収年度とし、達成したいと思っております。