皆様、本日はご視聴いただきましてありがとうございます。代表取締役社長CEOの西條です。

それでは、2024年3月期 第2四半期決算を説明させていただきます。

2024年3月期 第2四半期決算概要

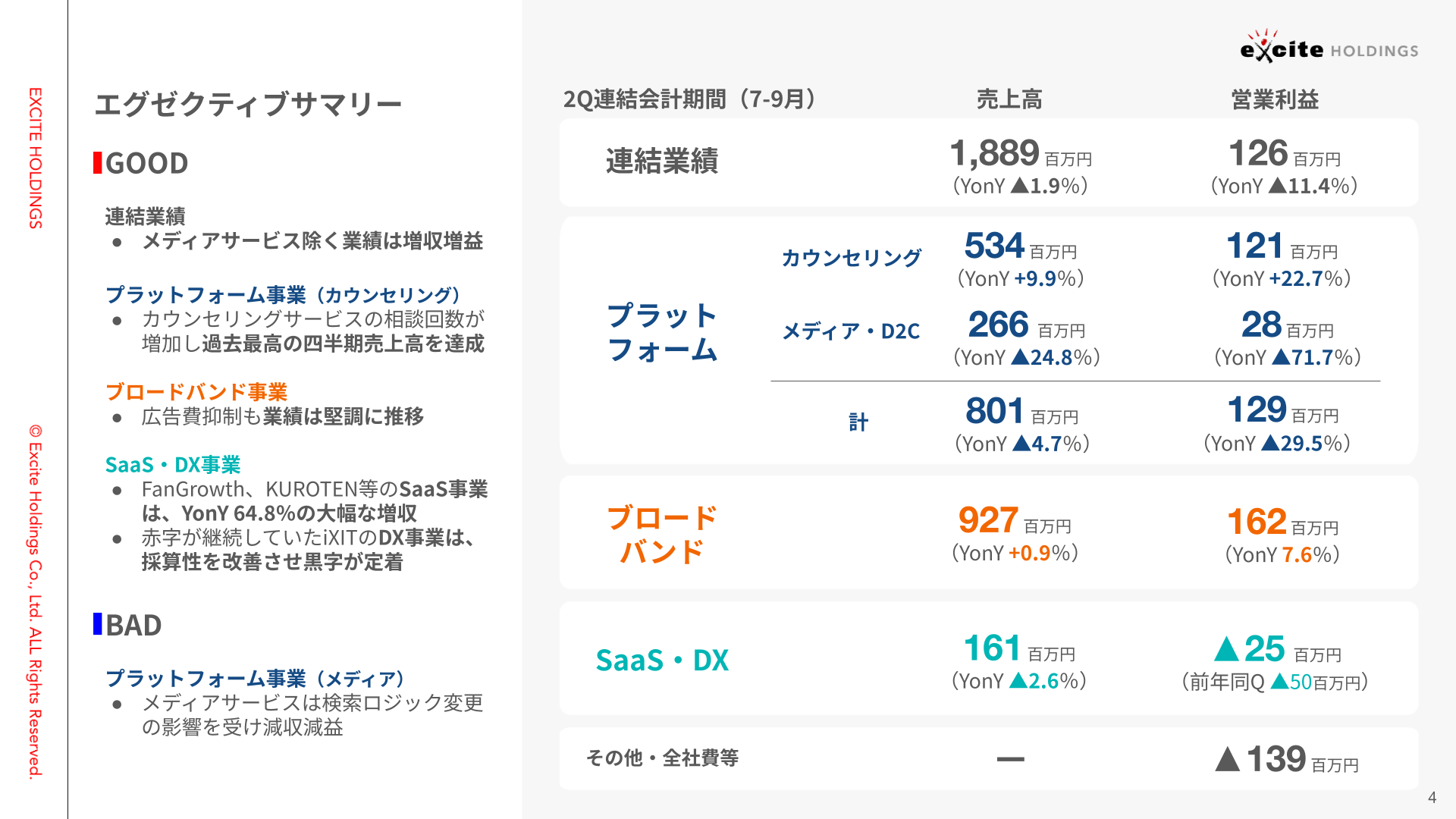

エグゼクティブサマリーですが、プラットフォーム事業のカウンセリングは年間約10%成長と、非常に好調です。メディアサービスは検索ロジックの変更によるページビューの低下により、業績にマイナスのインパクトを与えている状況です。ブロードバンド事業は非常に堅調に推移しています。SaaS・DX事業は、新規事業のSaaSがYonY64.8%と大幅に増収、DXは事業の採算性を改善し、黒字化が定着しています。

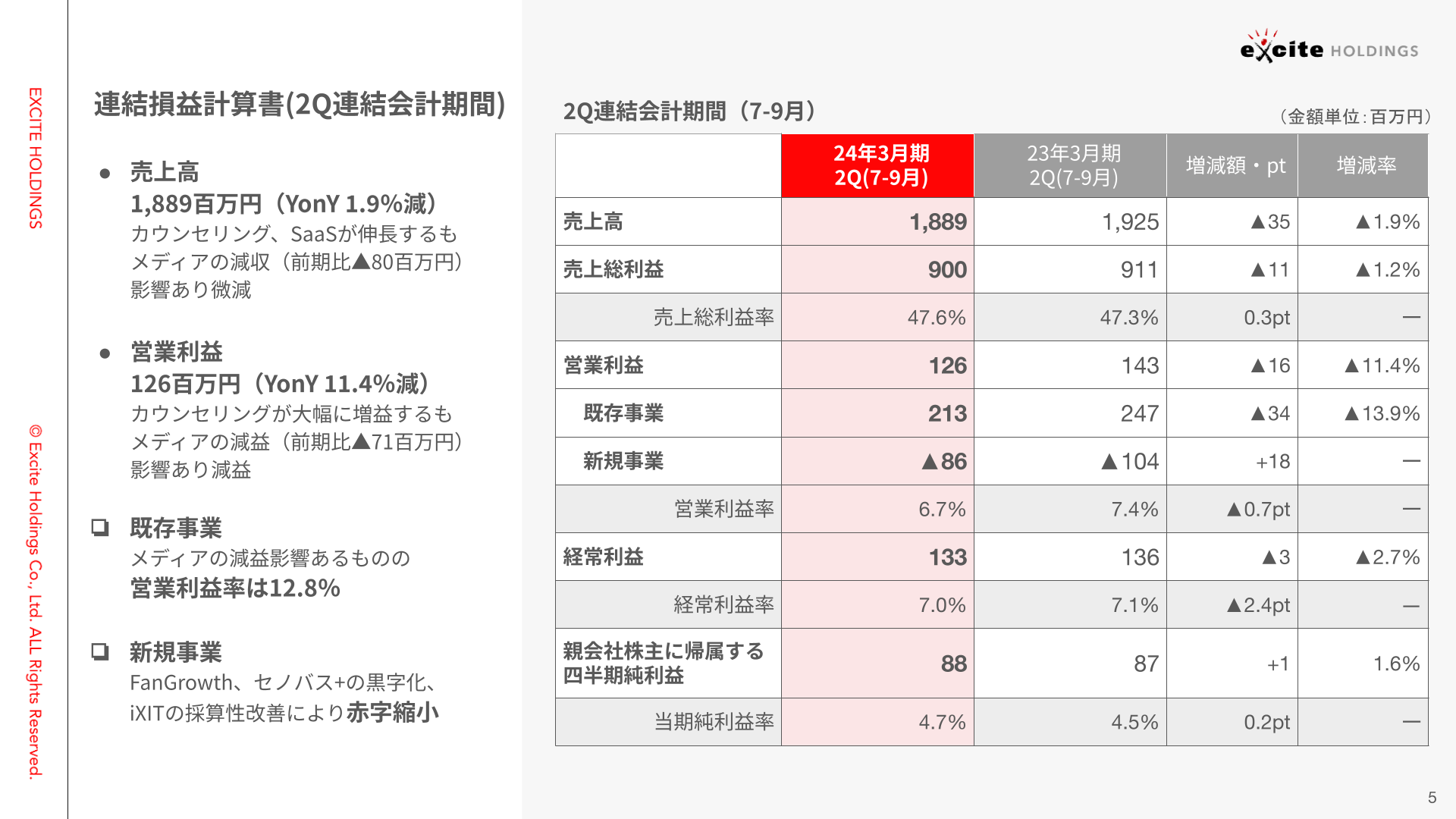

次に第2四半期の連結業績は、売上は18億8,900万、営業利益が1億2,600万円。既存事業は2億1,300万円、新規事業はマイナス幅がやや縮小しまして、マイナスの8,600万円というところになっています。

メディアの影響があるものの、主力であるカウンセリングが大幅に増益、先行投資の新規事業が立ち上がり、赤字幅が縮小しているというところで、良い傾向であると考えています。

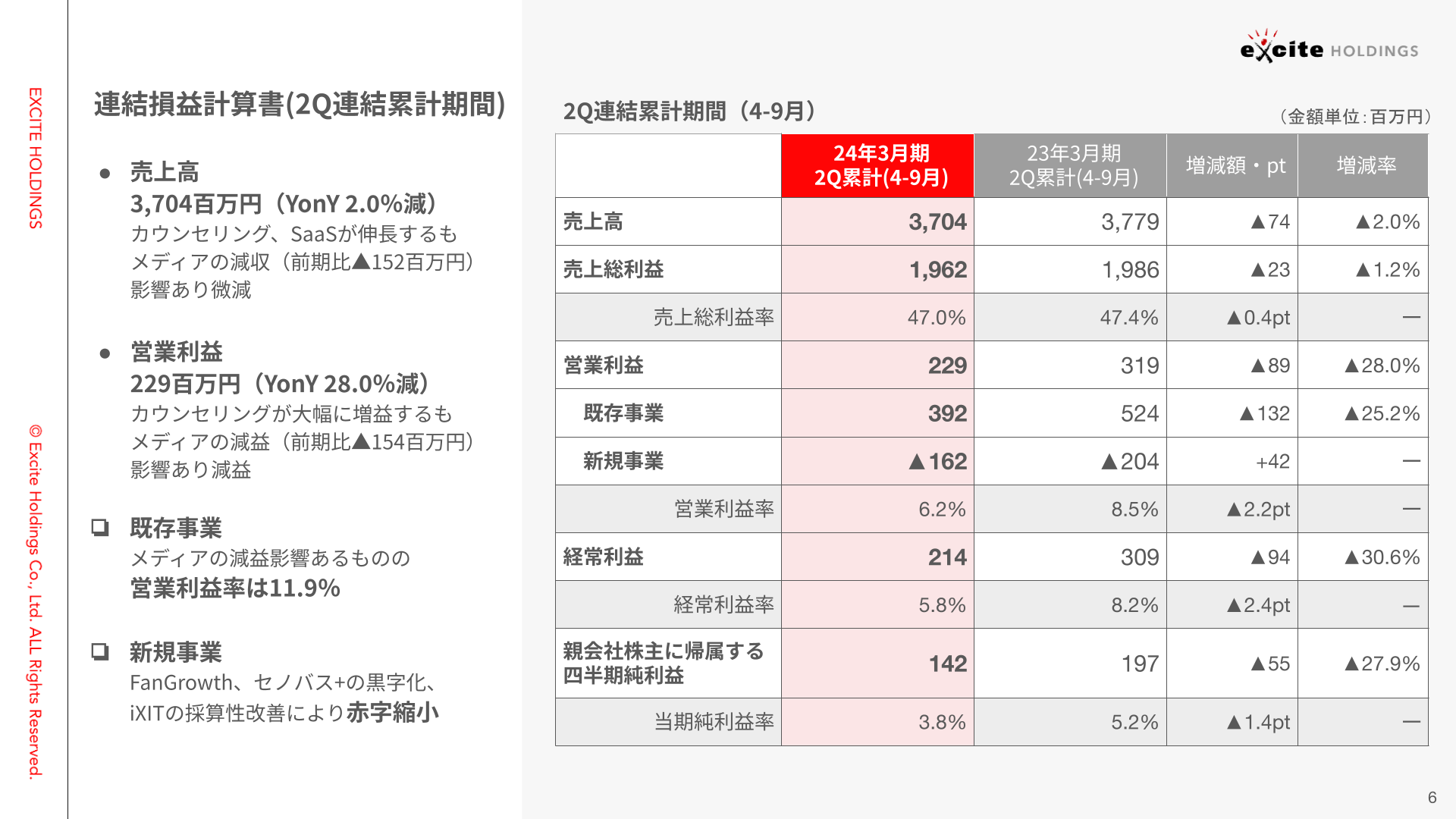

次に、第2四半期までの累計業績です。売上高37億400万円、営業利益2億2,900万円、既存事業の営業利益が3億9,200万円の黒字、新規事業が1億6,200万円の赤字となっています。

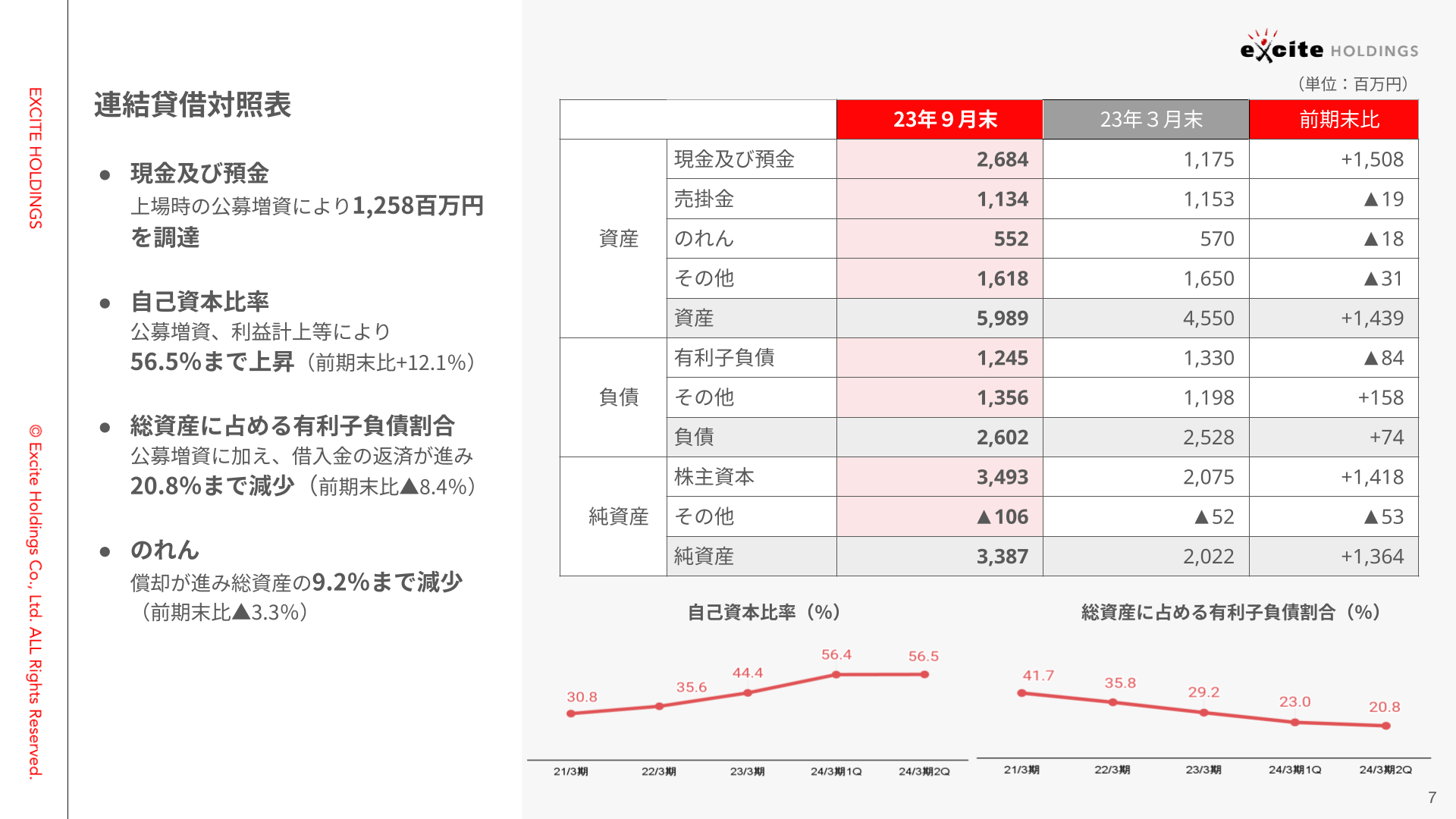

連結貸借対照表は4月に上場した際に、公募増資で12億5,800万円調達しています。

それに伴い現金が増え、自己資本比率も56.5%と上昇し、財務体質も非常に良い状況です。TOBの際に発生した借入金やのれんについては、借入金は総資産に占める割合が20.8%まで減少し、のれんについては、償却が進み総資産の9.2%まで減少しており、有利子負債とのれんの影響は小さくなってきています。

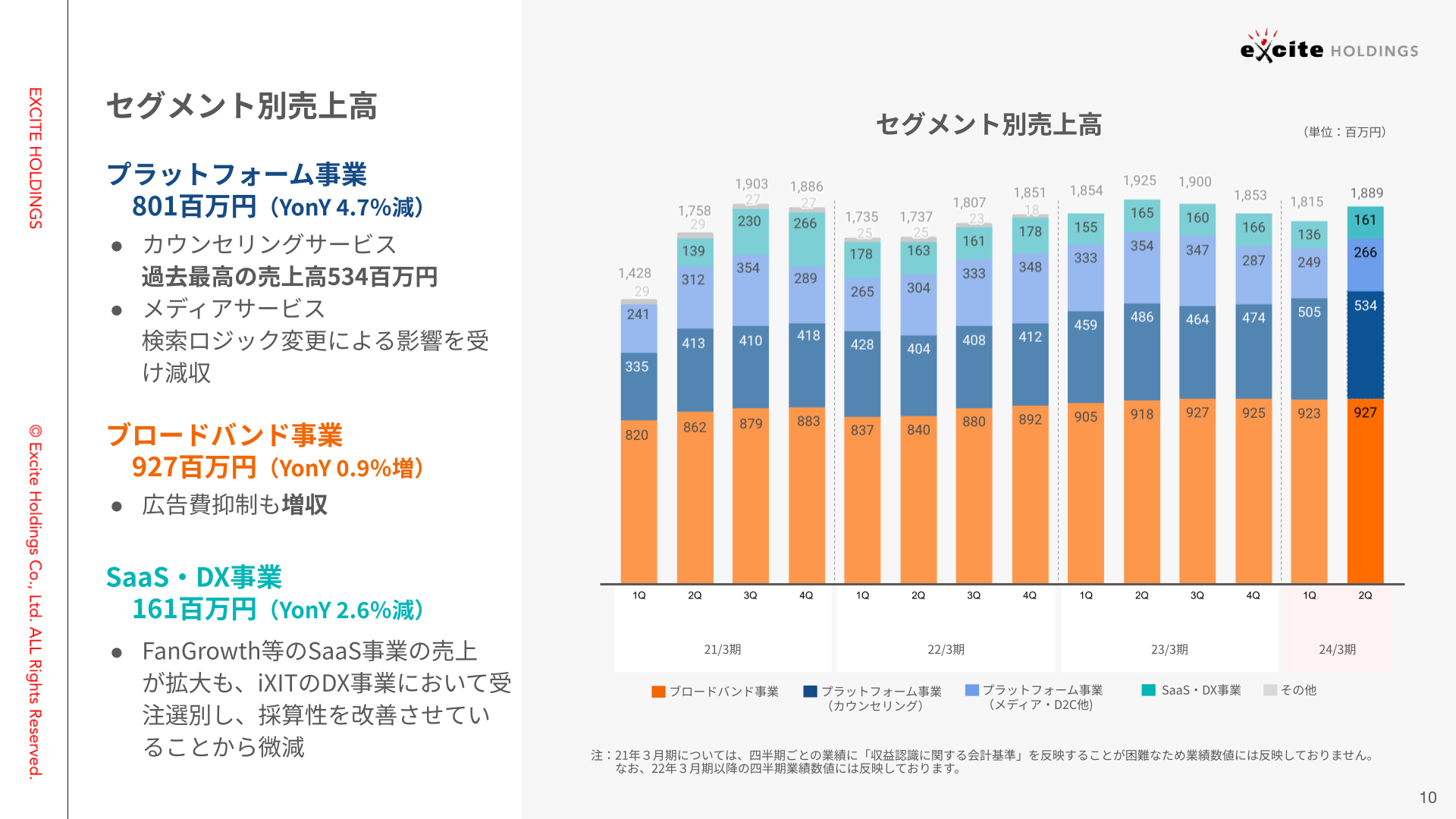

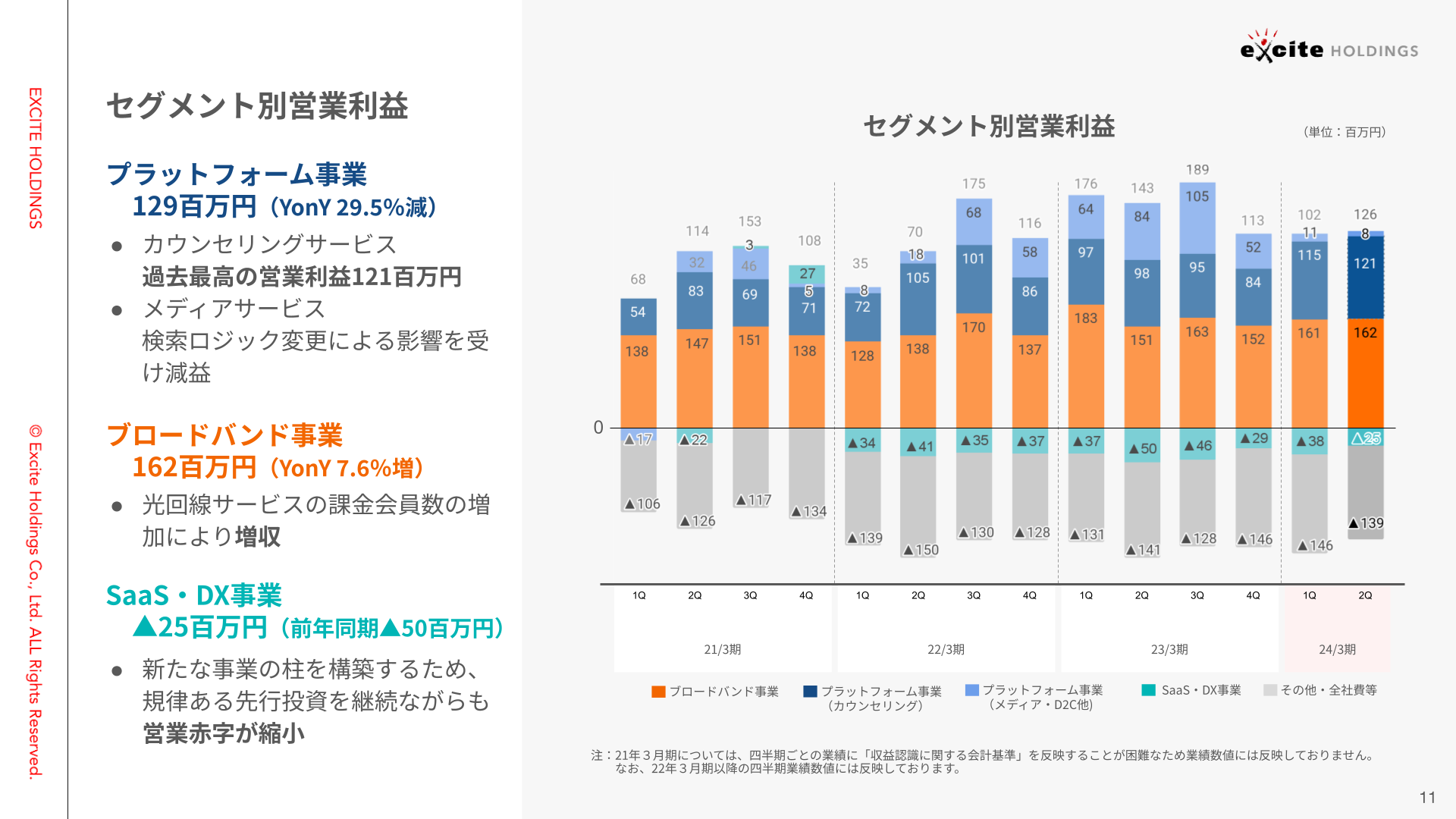

セグメント別の業績について

当社はプラットフォーム事業、ブロードバンド事業、SaaS・DX事業の3つの事業ポートフォリオがございまして、売上高は先ほど申し上げた通りです。

セグメント別の売上高ですが、まずカウンセリングサービスの四半期ベースの売上高が5億3,400万円と過去最高の売上を達成しています。ブロードバンド事業は広告費を抑制しているものの、継続して伸びています。SaaS・DX事業は、特にSaaS事業のFanGrowthを中心に売上が伸び始めています。

セグメント別の営業利益ですが、こちらもカウンセリングサービスが、売上とともに営業利益でも過去最高を記録し、1億2,100万円。ブロードバンド事業も堅調に推移し、1億6,200万円。SaaS・DX事業は営業赤字が前年同期比で5,000万円縮小、具体的にはSaaS事業の赤字が縮小し、DX事業は黒字が定着しています。

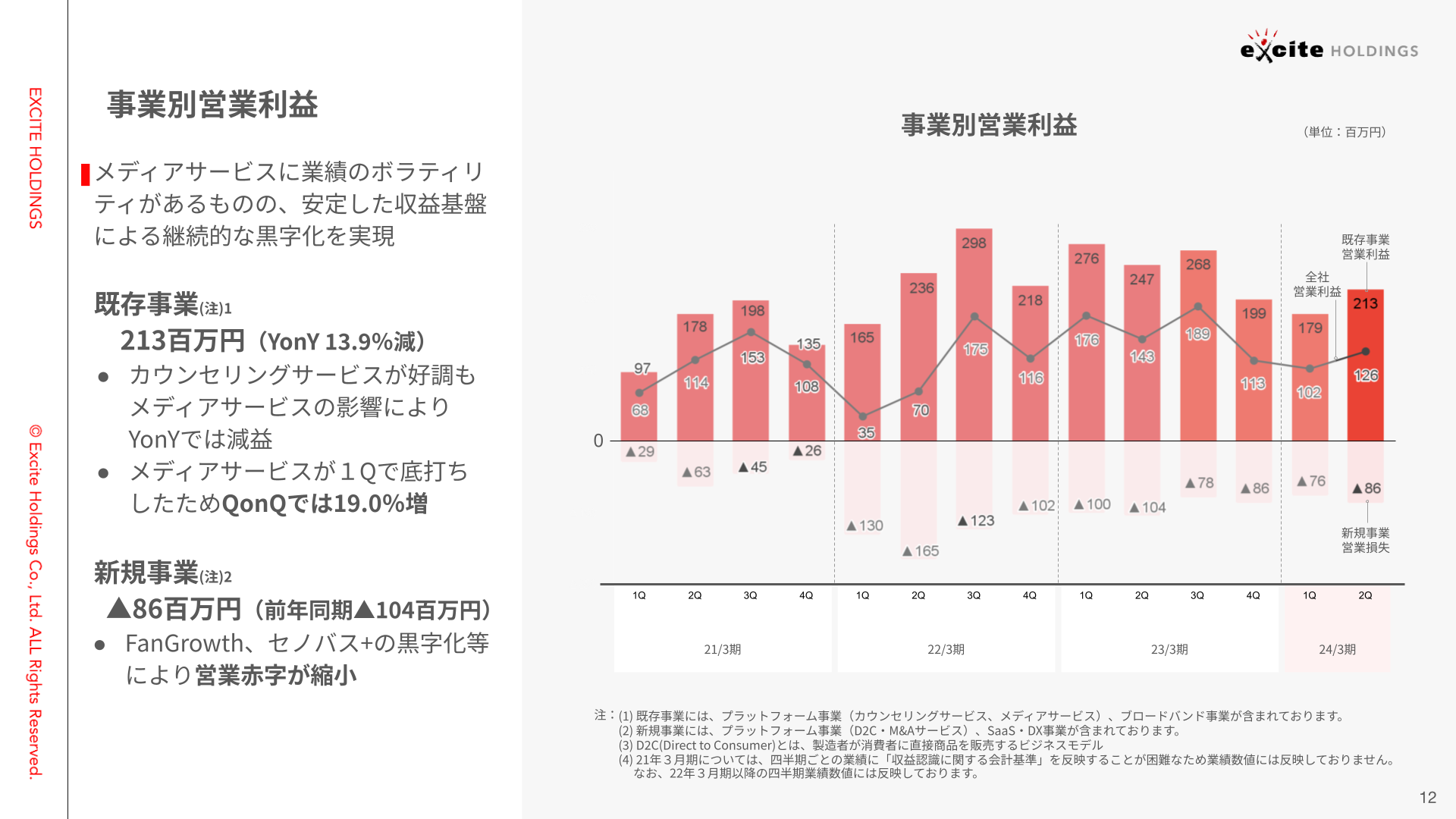

次に事業別の営業利益です。

上が既存利益で創出している営業利益、下が新規事業の営業赤字になりますが、既存事業の営業利益は2億1,300万円と第1四半期に比べ19.0%回復しています。

それでは、各事業の状況になります。

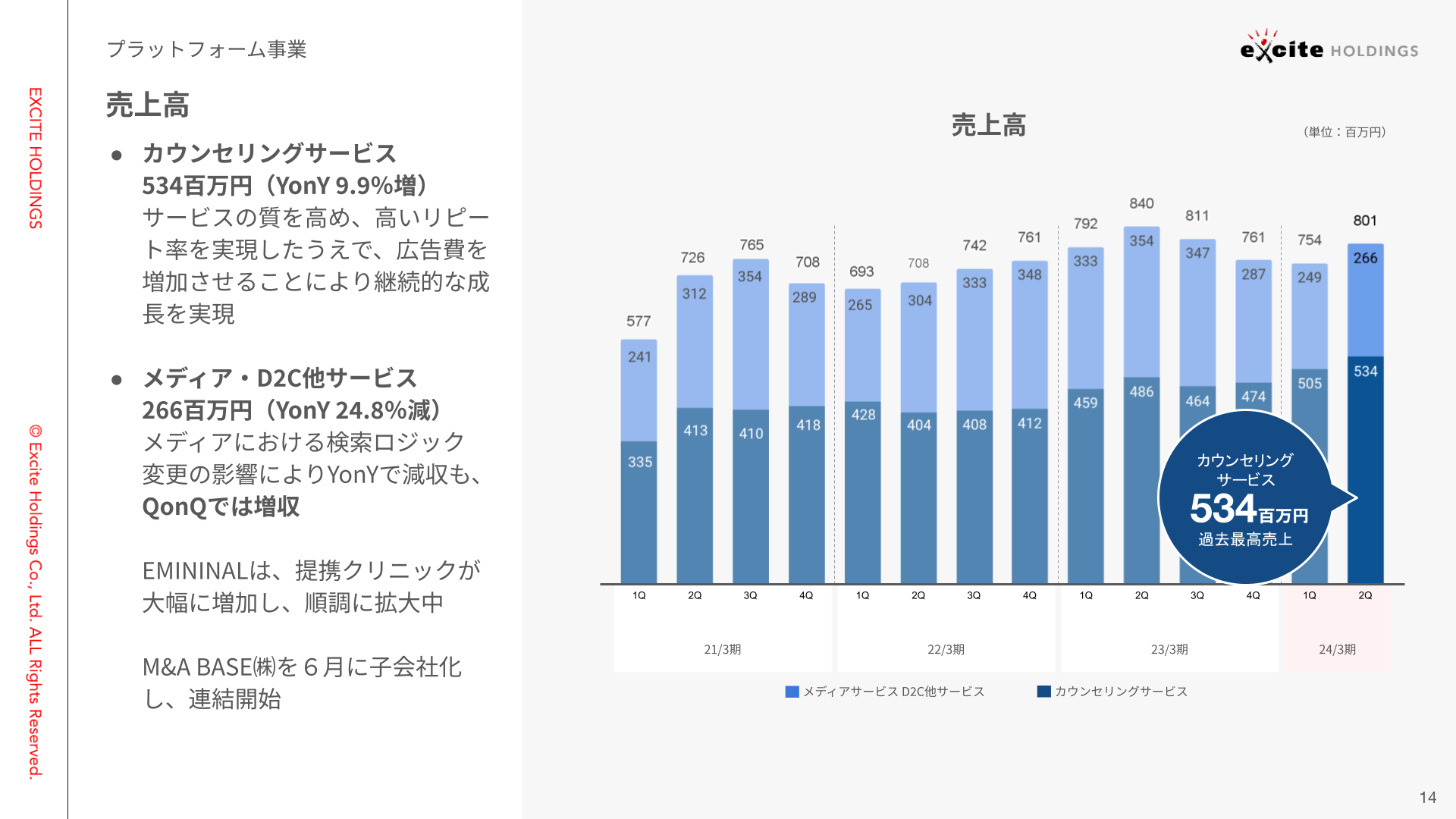

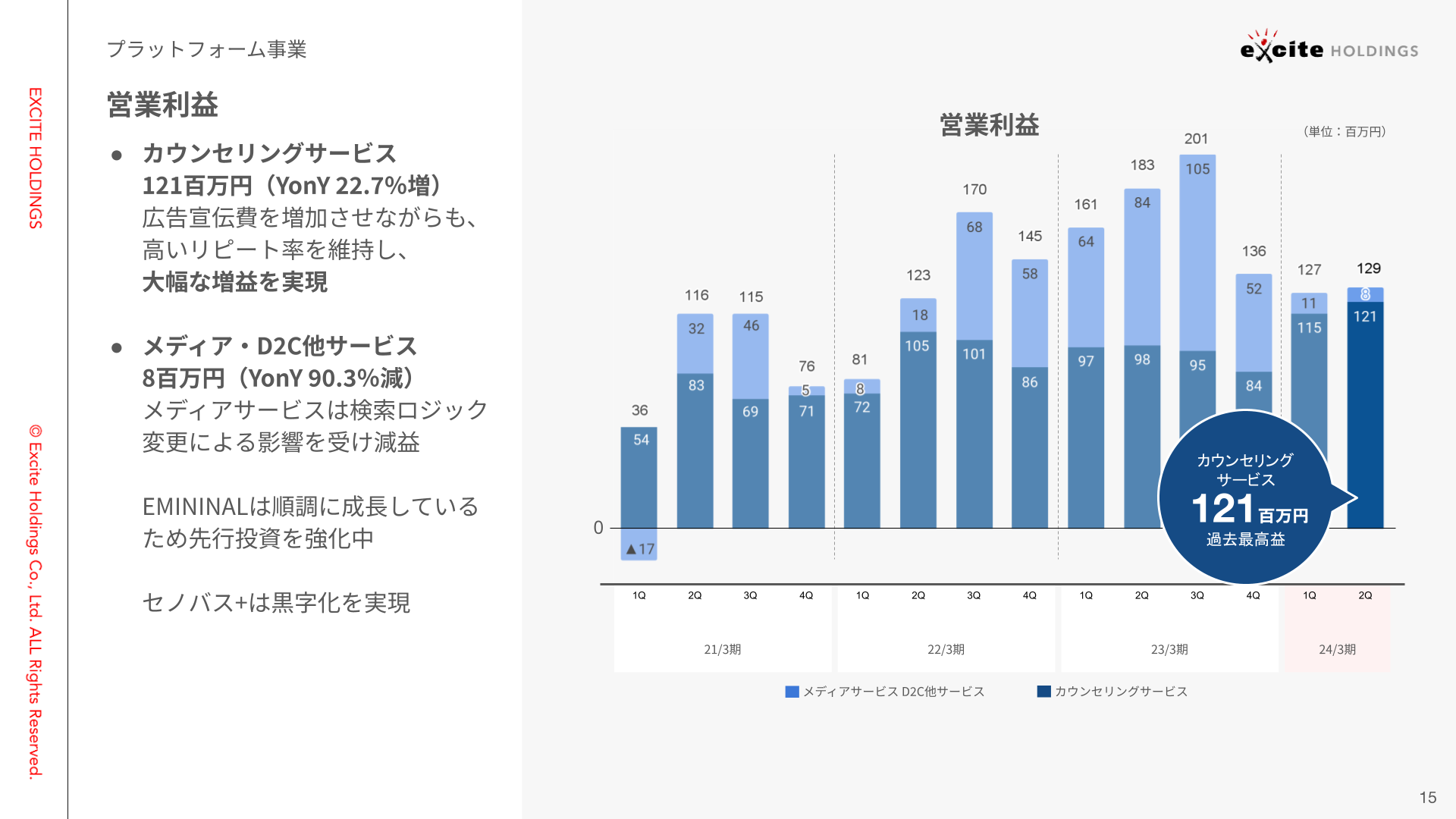

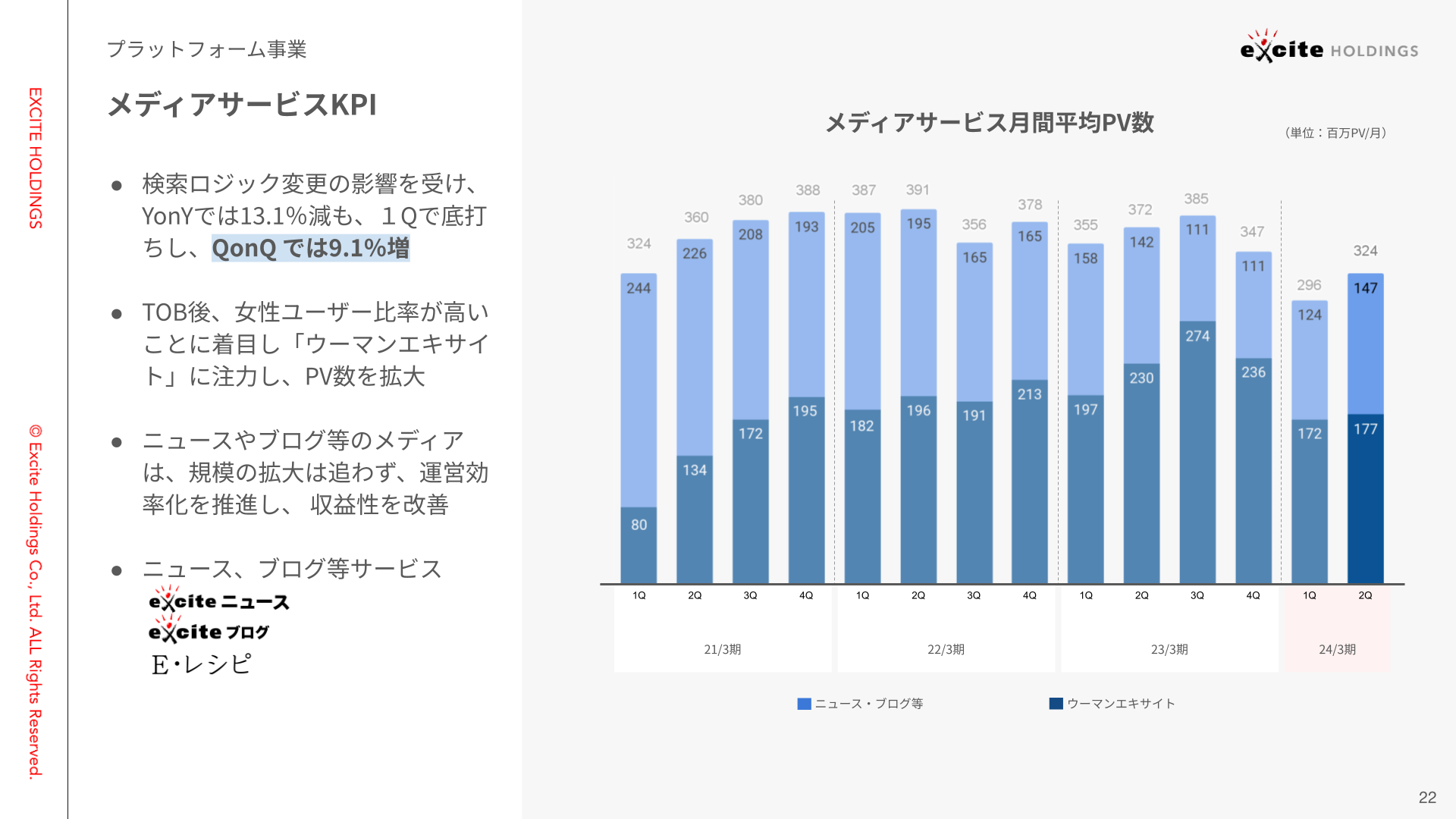

まずプラットフォーム事業ですが、カウンセリングサービスが売上、営業利益ともに非常に好調です。メディアサービスはこの第2四半期で回復の兆しが見えてきており、ページビュー、売上ともに10%程度回復してきているという傾向が見られます。

営業利益では、メディアサービスがまだ検索ロジック変更の影響を受けていますが、カウンセリングサービスが非常に好調となっています。

カウンセリングサービスはビジネスモデル的には、通話単価が平均で1分あたり300円程度、通話時間が平均で30分程度になっていますので、1回ご利用いただくと9,000円程度の売上が立つというモデルになっています。

またこれまでC向けに、占いとお悩み相談という形でサービスを提供し、伸ばしてまいりましたが、9月から法人向けオンラインカウンセリングサービスをスタートしました。現在体制を整え、営業し始めている状況です。

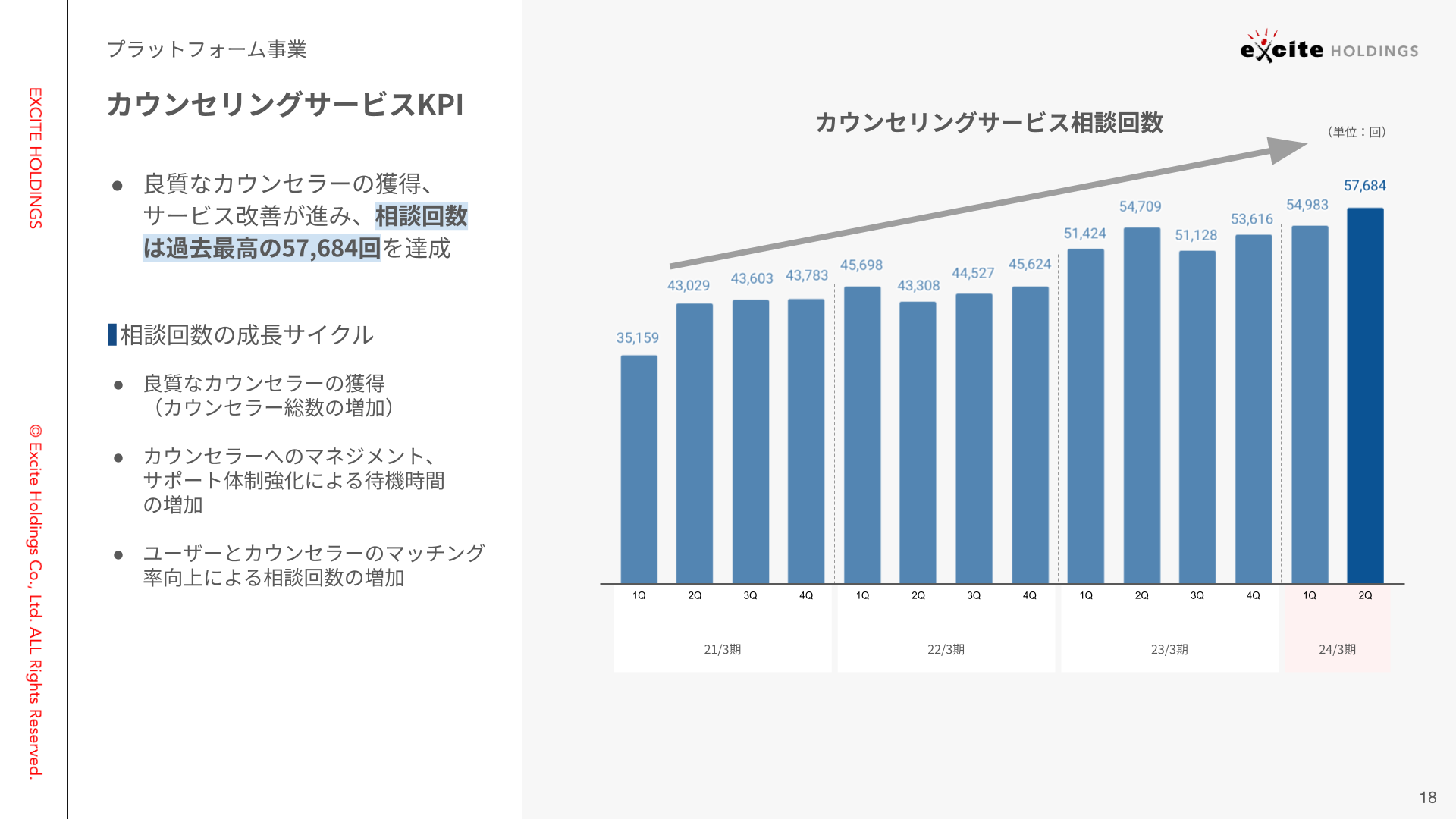

カウンセリングサービスで最も重視しているKPIは、カウンセリングの相談回数です。こちらは過去最高の相談回数を記録しています。良質なカウンセラーの先生の獲得が順調であること、また在庫的な概念であるカウンセラーの待機時間を増やすことで、お客様が電話されたときに常に対応できるような状況をしっかりと作り出すというオペレーションによって伸びている状況です。

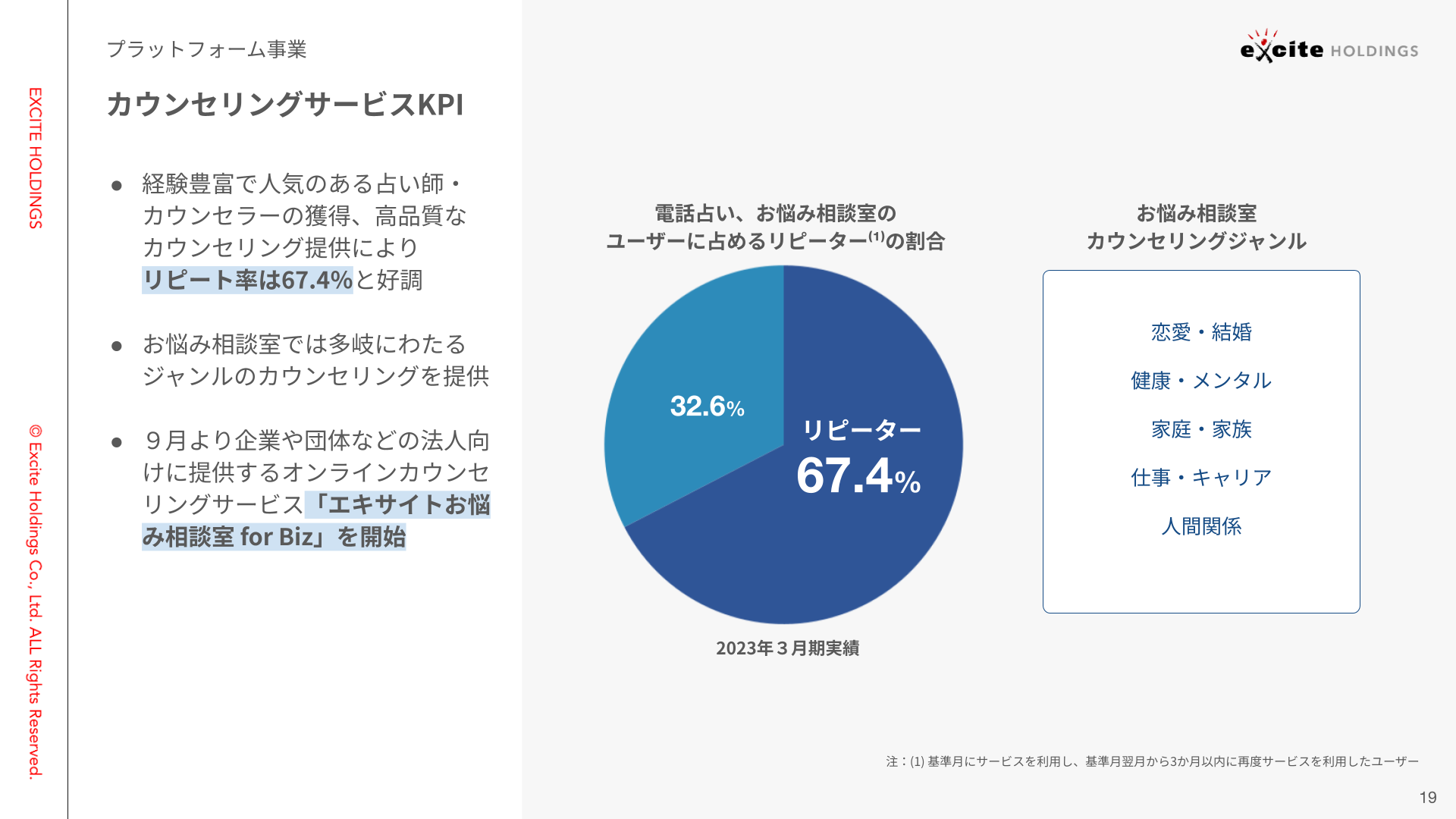

リピート率も、引き続き好調で、現在67.4%の方にリピートしていただいています。ジャンルにつきましては、恋愛や結婚が元々多いのですが、健康・メンタル、家庭・家族、仕事・キャリア、人間関係等、様々なジャンルの相談が増えているという形になっています。

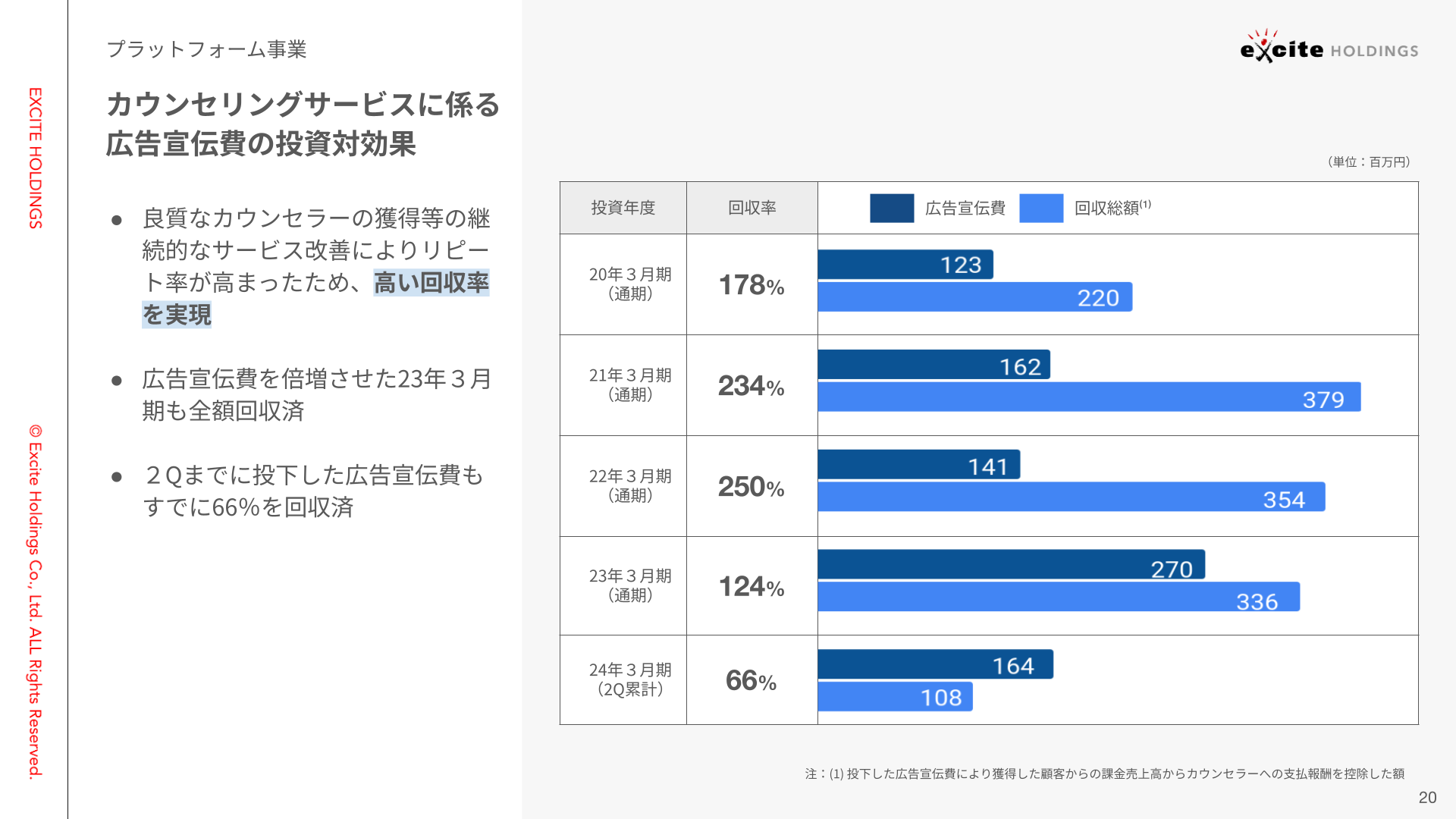

カウンセリングサービスに係る広告宣伝費の投資対効果につきましては、これまでに投資した広告費の回収が順調に進捗しているという数字になります。20年3月期の数字は、TOBした直後のため、サービスのUI・UXの改善に取り組んでいた時期のためやや低くなっていますが、それ以降の期から、回収実績が上がってきています。直近の回収率は期間が短いので、回収している金額はまだ少ないのですが、これはどんどん積み重なっていくということになります。

次にメディアサービスです。CPMというのは1,000回表示された場合に、いくらの広告費をいただけるかというものになります。CPMが130円から140円というのが、現状の数字になっています。一時期、このCPM自体も非常に低下するという時期があったのですが、回復してきています。

ページビューの低下は1Qで底打ちし、ページビューも10%程度回復してきています。複数メディアサービスを展開していますが、ウーマンエキサイトを一番注力し、その他の事業は運営効率化と収益性改善を推進しています。

D2Cサービスです。まずEMININALに関しては、堅調にトップラインが伸びており、さらに伸ばしていくために、広告費を厚めに使っていく状況となっています。広告費を投じた際に、想定しているエコノミクスで回収できるのかという検証をしており、今のところいい数値が出ていますので、ここは先行投資を踏んでいけば、トップラインが伸びるという状況が見えてきたというところで、非常にいい状況になりつつあります。SENOBAS+はトップライン1,000万円程あり、しっかりと黒字化し、利益を出しているという状況になります。

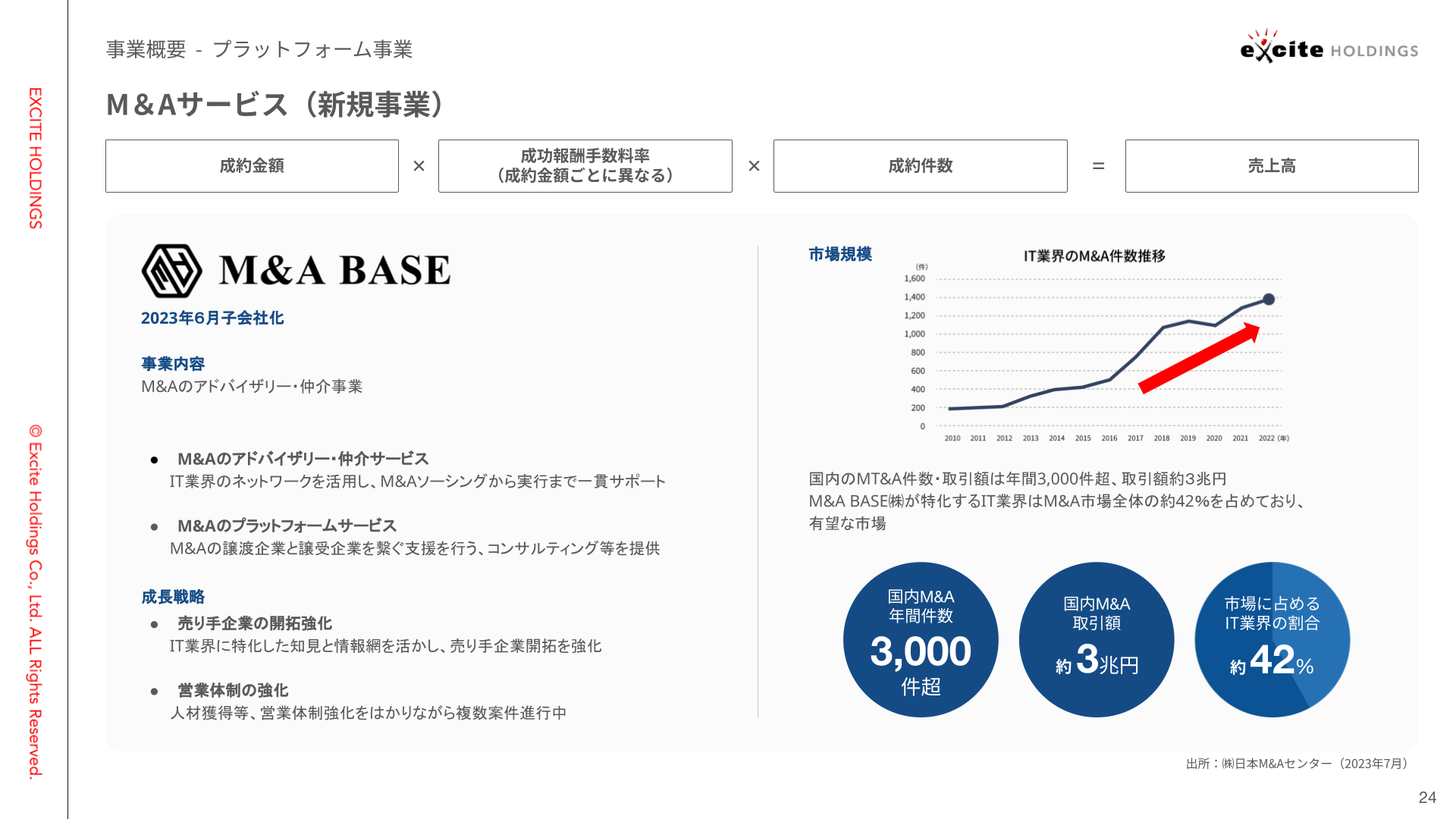

今年6月に、M&Aサービスを提供するM&A BASEという会社を子会社化しました。こちらは事業承継や我々が得意とするIT系のM&Aのアドバイザリー・仲介をするという事業です。現在採用強化をし、体制を作っているところでして、進行中の案件もそこそこの数がありますので、これが決まってくると、売上と営業利益に貢献してくると考えています。利益率は非常に高いビジネスモデルになっていますので、大きな案件が決まれば、大きな貢献が見込めるという状況になっています。

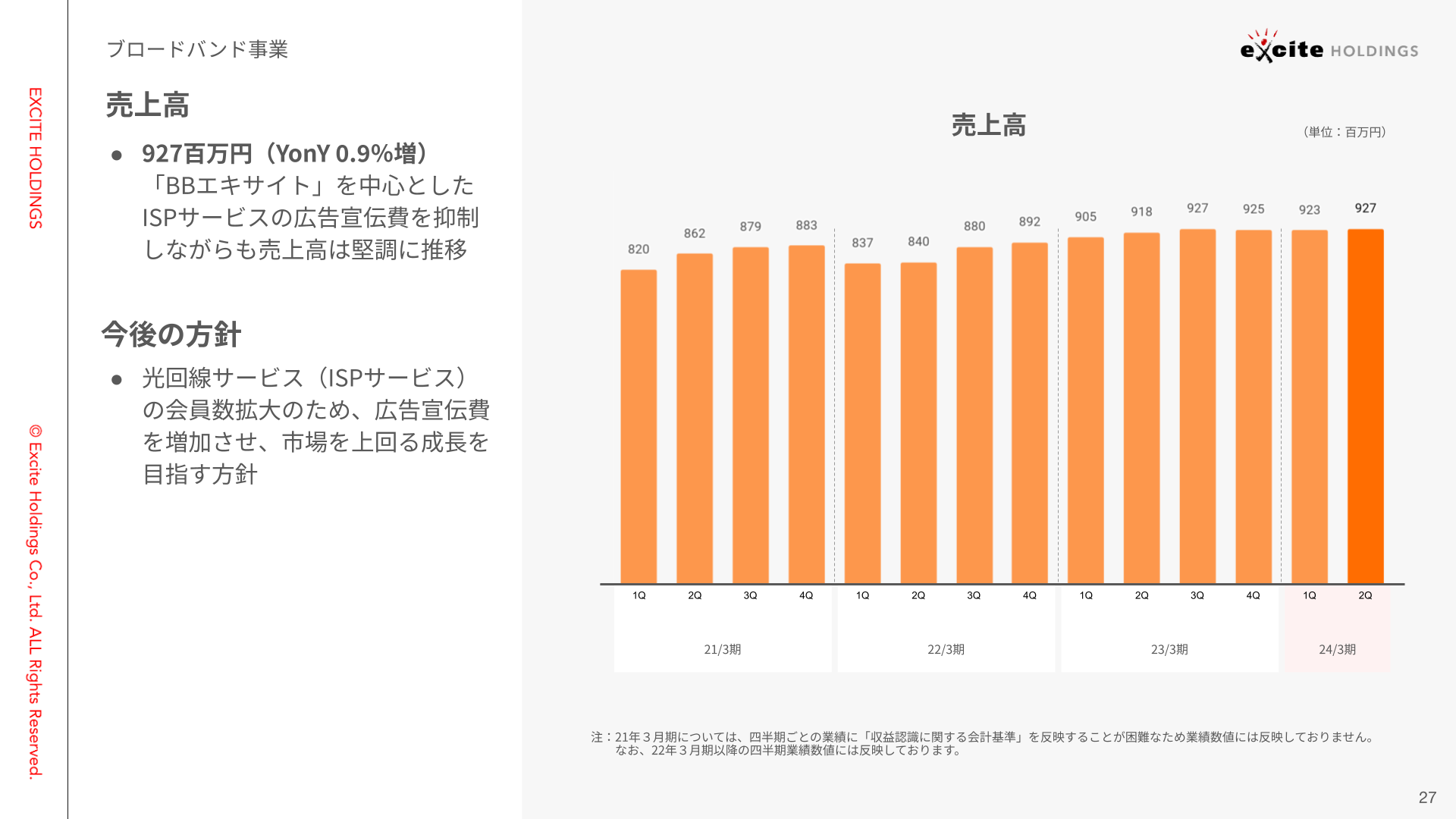

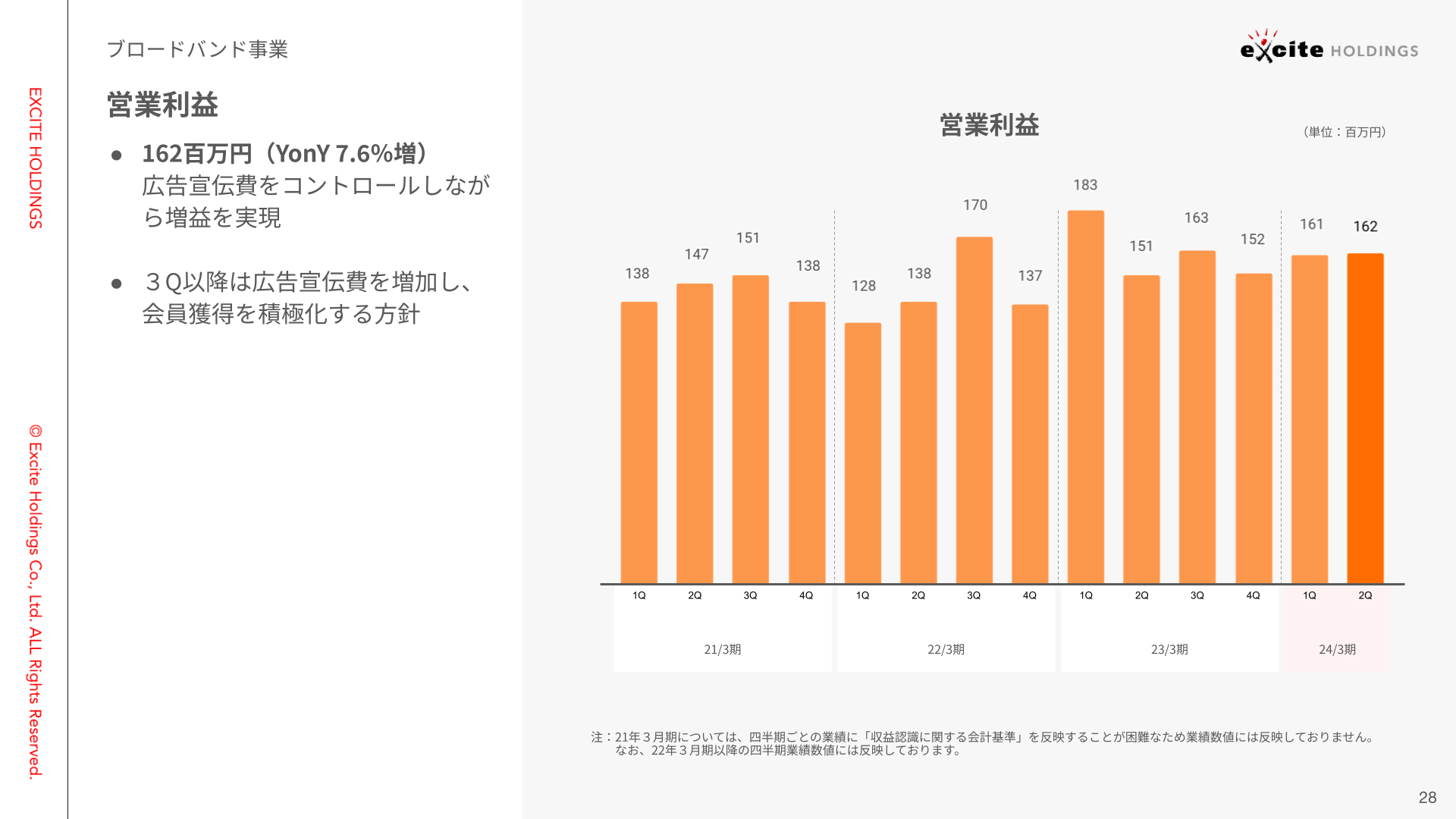

次にブロードバンド事業です。ブロードバンド事業は、月額料金が売上になります。売上は少し成長率が地味ではありますが、堅調に伸びているという状況です。営業利益も堅調に伸びました。

広告費用を使えば将来の売上は伸びる事業ですが、他の事業とのバランスも考えながら、どれくらい広告費用を使うかを決めており、それにより営業利益が上下するという状況になります。

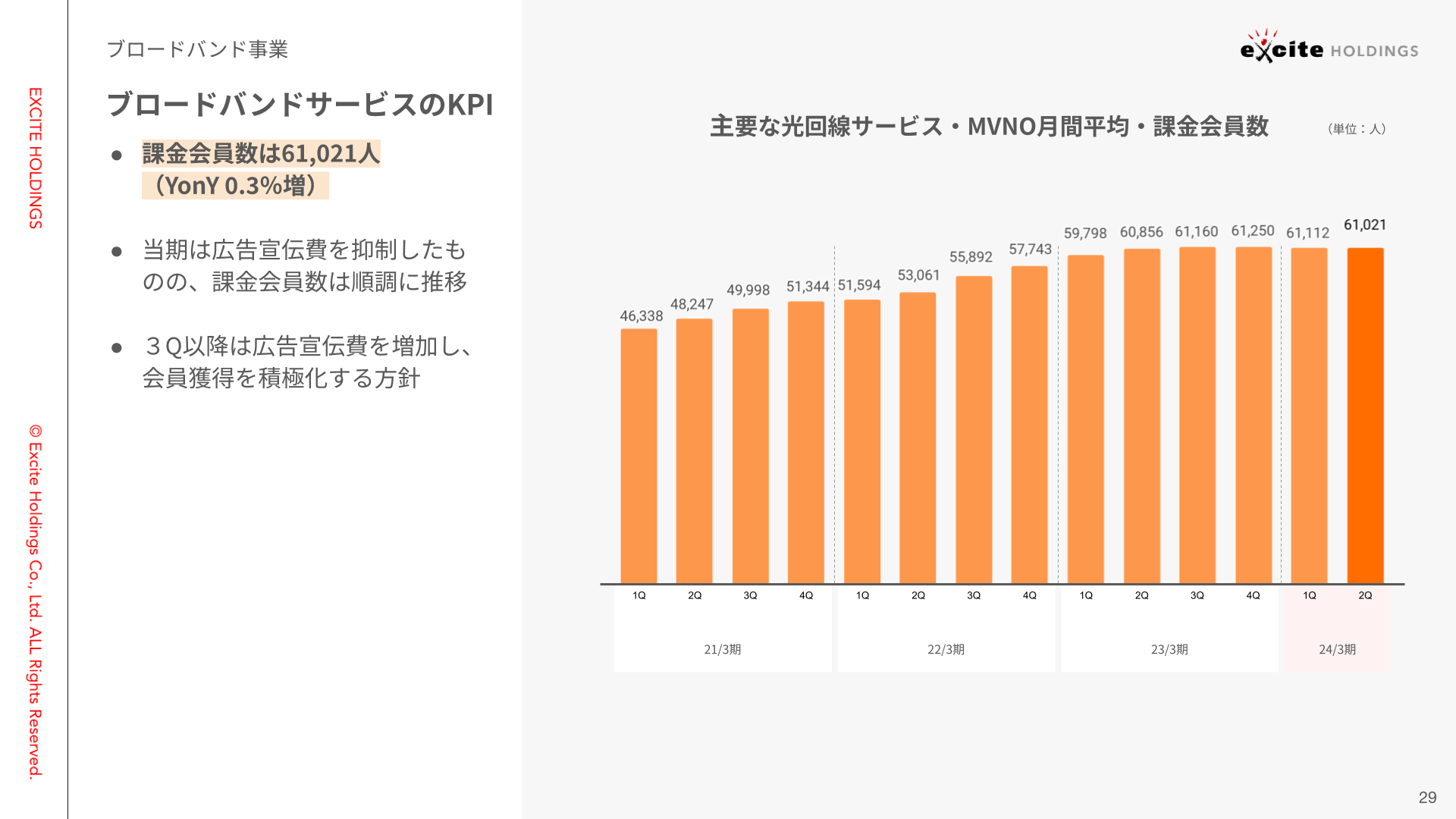

現在、課金会員数は61,021名です。

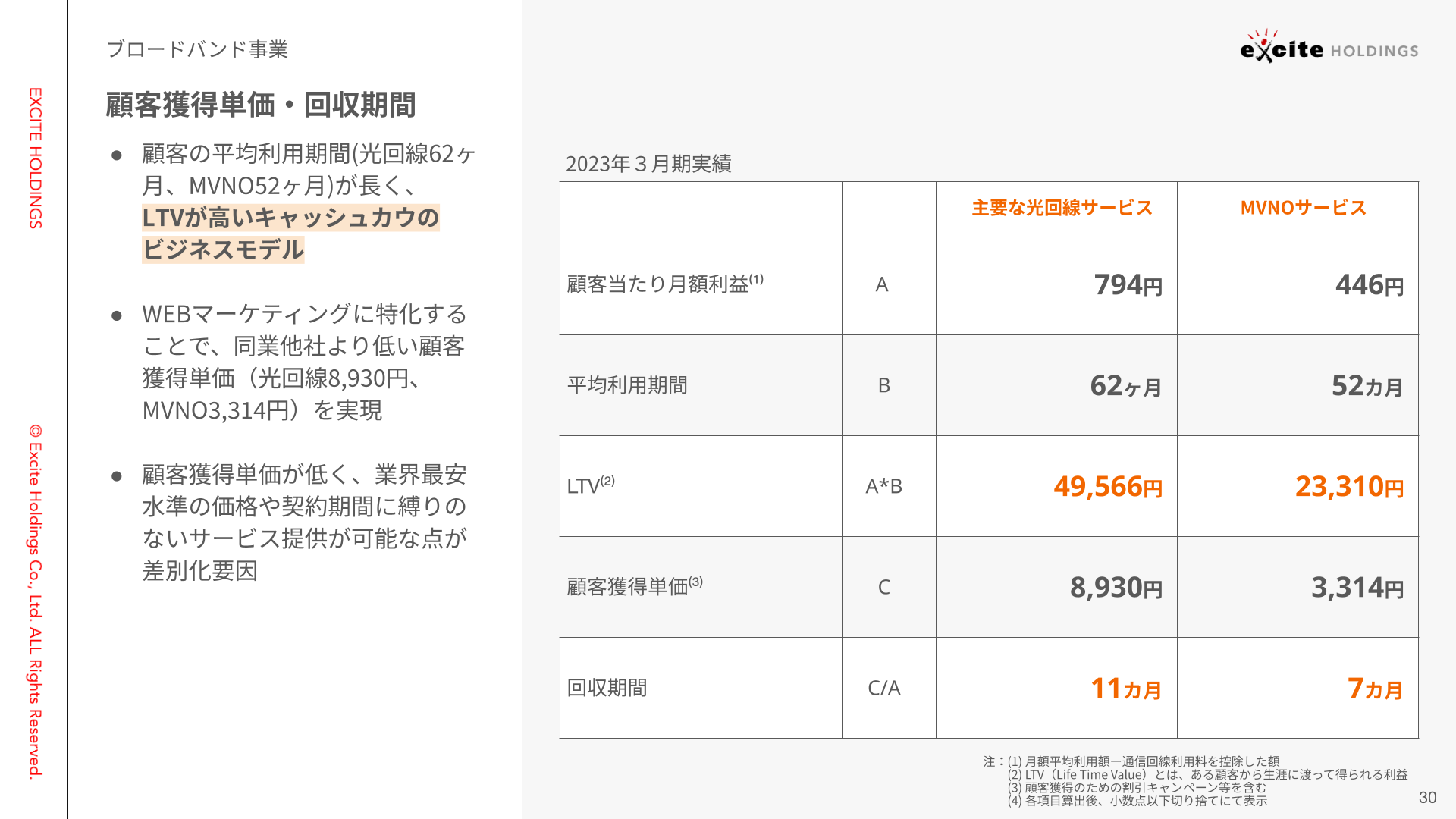

エコノミクスですが、LTVは光回線で49,566円、MVMOで23,310円、顧客獲得単価は光回線で8,930円、MVMOで3,314円となっています。平均的な利用期間は、光回線が62カ月、MVMOが52カ月となっており、回収期間は11ヶ月と7ヶ月であるため、トータルで見るとしっかりと利益が出る事業となります。

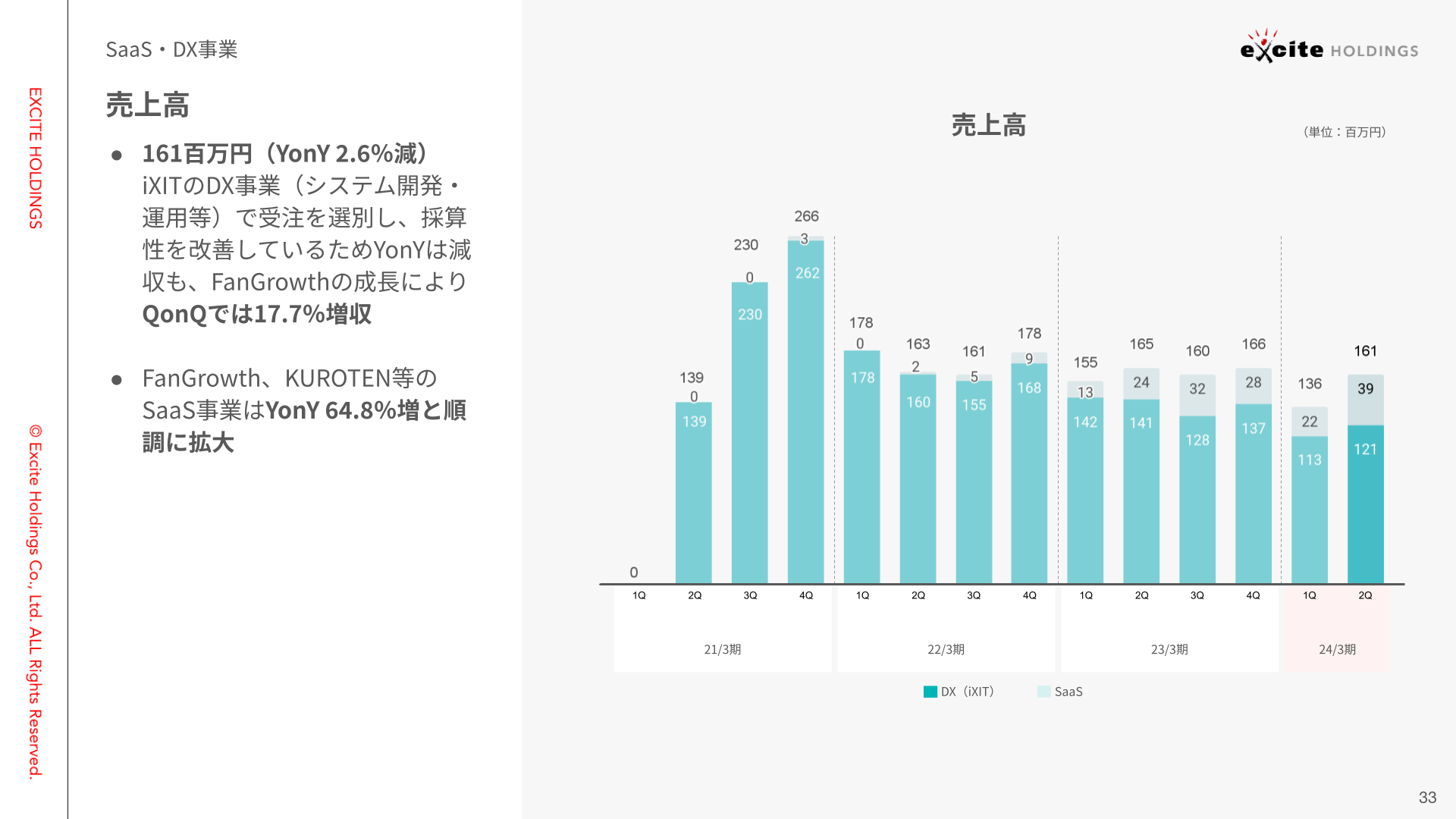

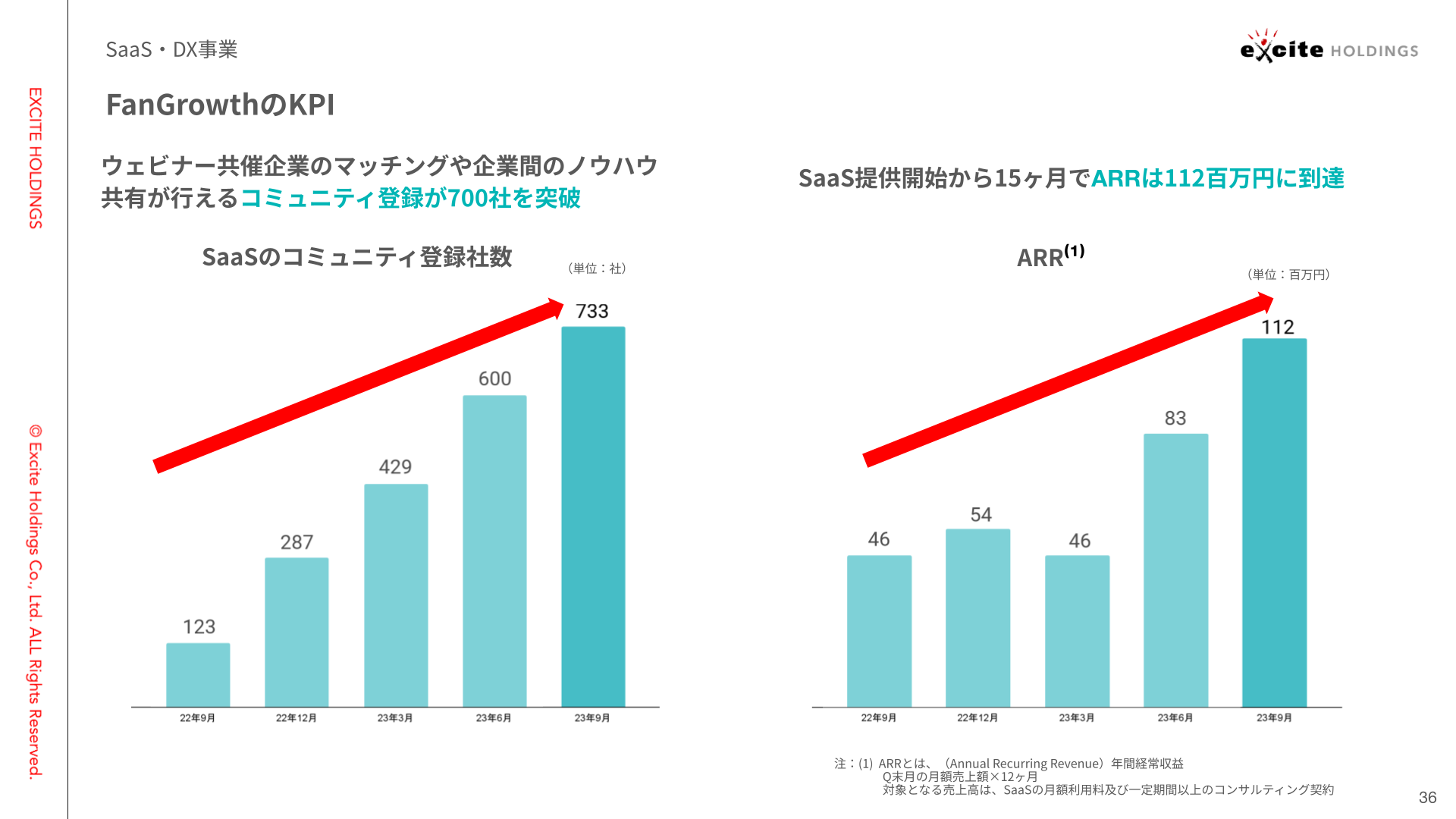

SaaS・DX事業ですが、注目をしていただきたいのは、足元FanGrowthが伸び始めたというところになっています。

売上全体では1億6,100万円、SaaSも2,200万円から3,900万円に伸びています。DXも黒字が定着し、売上も1億1,300万円から1億2,100万円に伸びているというところになります。

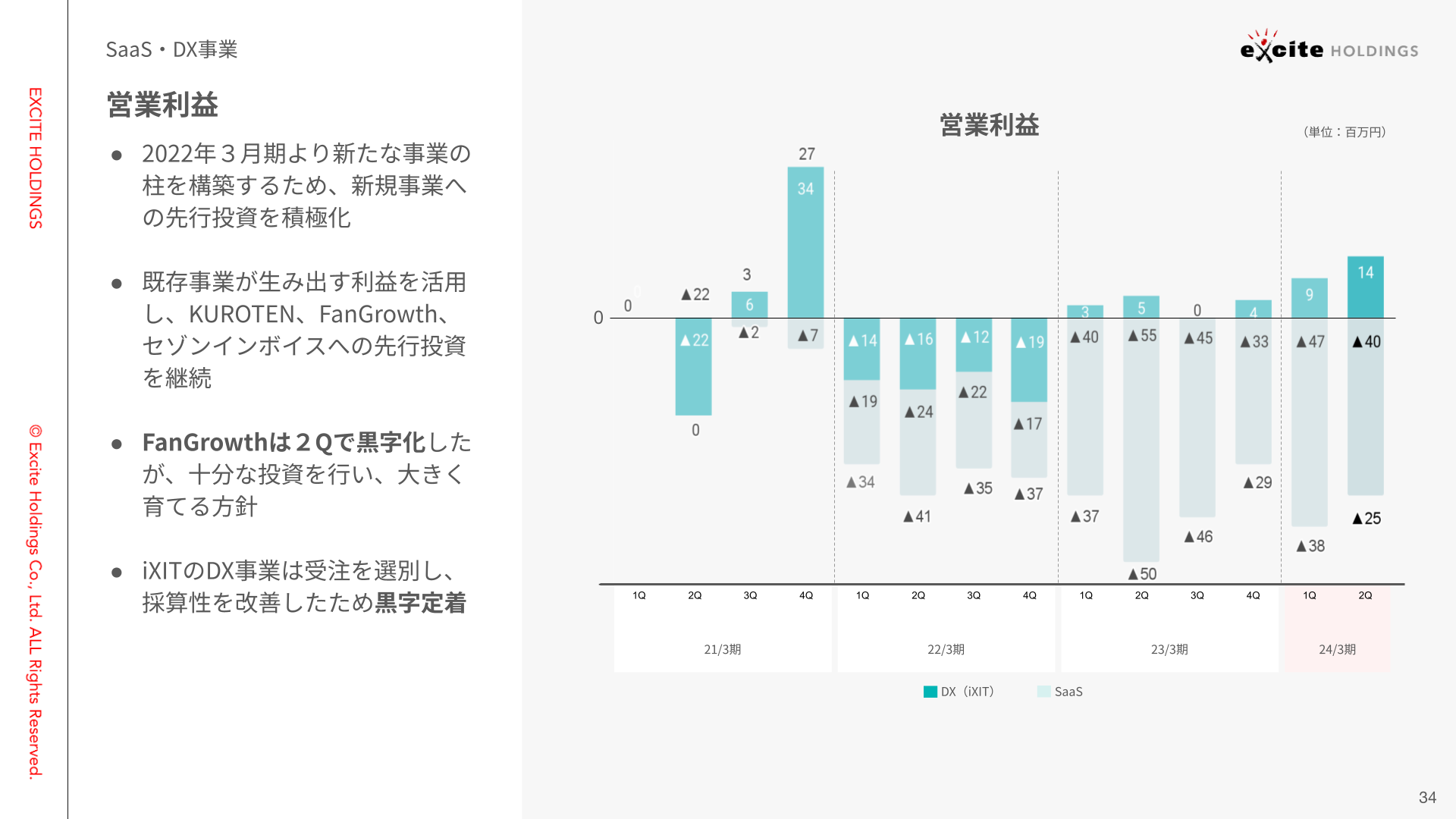

営業利益は、DXの営業利益が改善しており、 SaaSで4,000万円ほど先行投資をしています。

トピックスといたしまして、FanGrowthは、ウェビナーを開催するお客様のマーケティングのお手伝いするという事業になりますが、自社で大きなカンファレンスを開くこともございまして、8月に開いたウェビナーでは、3,562名の視聴者数の方に登録いただきました。かなり大規模なウェビナーとなっており、広告費をほぼかけずに、これだけの視聴者を集めて開催できるというのは非常に凄いなという状況です。規模が大きくなってきたので、一部広告を出稿したいというようなお客様も増えており、ノウハウが非常に溜まってきているという状況です。

FanGrowthの中に、無料のコミュニティがありまして、ウェビナーのノウハウを得たい、あるいはウェビナーを開催するときに、1社で開催するのではなく、他社と共催することで、より多くの視聴者を集めることができるということで、共催の会社を探している企業様が沢山いらっしゃいます。そういった企業様向けに、一旦無料のコミュニティで交流していただき、我々が気付いた相性の良さそうな企業様をマッチングするというお手伝いをしているのですが、急角度で伸びておりまして、9月末時点で733社に登録していただいています。

このお客様が実際に有料顧客化しておりまして、コミュニティの中に潜在的な有料顧客が含まれているというところになります。サービス開始から15ヶ月が経ったのですが、いわゆるARRと呼ばれる年間ベースの売上高が1億1,200万円に到達したというところで、まず最初のステップである1億円は無事突破してきたというところになります。

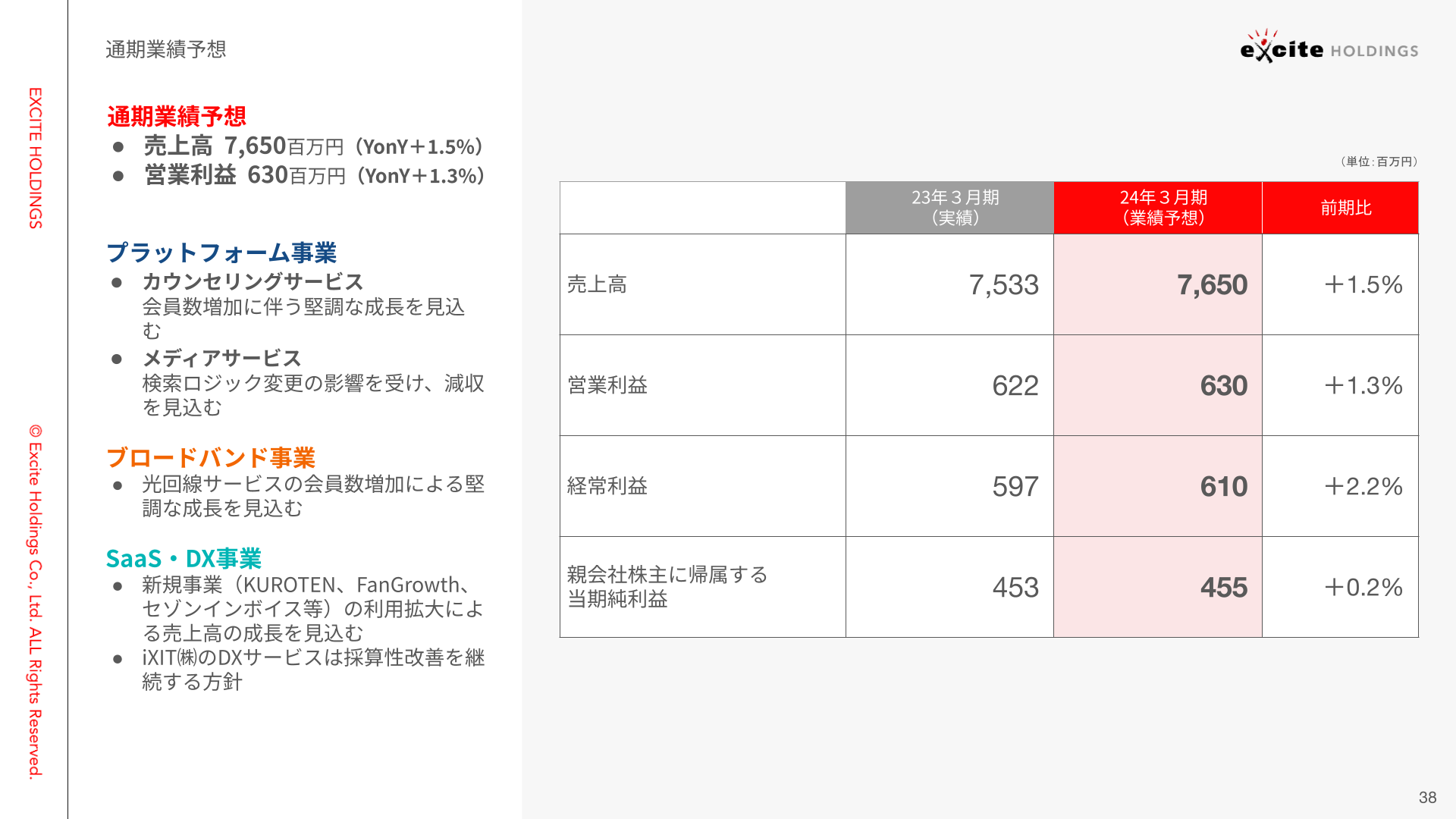

2024年3月期 通期業績予想

通期の業績予想は、売上高で76億5000万円、営業利益で6億3000万円を予定しています。現在進捗はややビハインド気味ですが、今の段階では通期の業績は達成できるものとして、特に変更は行わないという状況です。

今後の取り組み

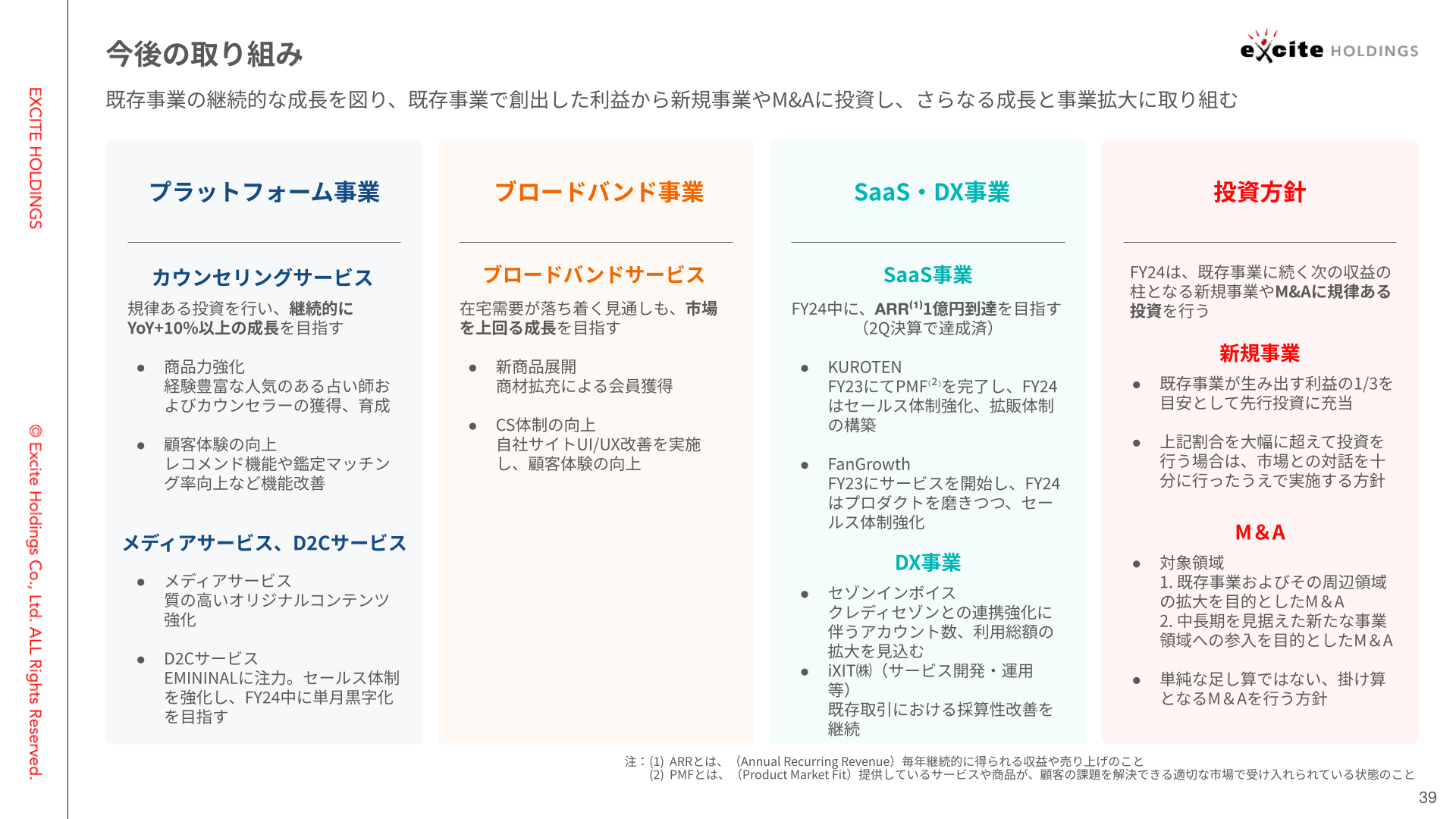

まずプラットフォーム事業は引き続き10%の成長を目指し、しっかりマーケティングコストを投下し、サービスを強化していきます。ブロードバンドにつきましては、堅実な成長を目指します。SaaS事業は、ここに掲げておりましたARR1億円到達を目指すというところを早々にクリアしてまいりましたので、さらに2億円、3億円という数字を目指していきたいと考えています。

プロダクト自体はほぼPMF(プロダクトマーケットフィット)できたと認識していますので、ここからは、特にセールス体制を強化して伸ばしていきたいと考えています。

全体的な投資方針ですが、既存事業は広告費さえ使えば伸ばせるという状況に引き続きありますので、ここはしっかり広告費を使って伸ばしていくというところと、一方で先行投資もしっかりして新しい事業の柱を作っていきたいというところですので、この辺はうまくバランスをとって、規律ある投資をしていきたいと考えています。

さらに成長率を上げていくために、M&Aの機会は常に狙っています。具体的な検討に進むような案件も定期的に出てきている状況となっていますので、M&Aはしっかりとやっていく考えでおります。

サスティナビリティに関する取り組みについて

最後にサステナビリティに関する取り組みとして、メディアサービスのウーマンエキサイトで展開している、WEラブ赤ちゃんプロジェクトをご紹介します。交通機関などで泣いている赤ちゃんを連れている方が、周りの視線が気になる、あるいは片身の狭い思いをするようなことがあると思いますが、そんな時に赤ちゃんというのは泣くのが仕事だと、全然気にしませんよというようなムードを作っていきましょうというような活動をしています。多くの企業や自治体に賛同いただき、ステッカーを作りたいと予算をいただくこともございまして、売上にも繋がっている取り組みになります。

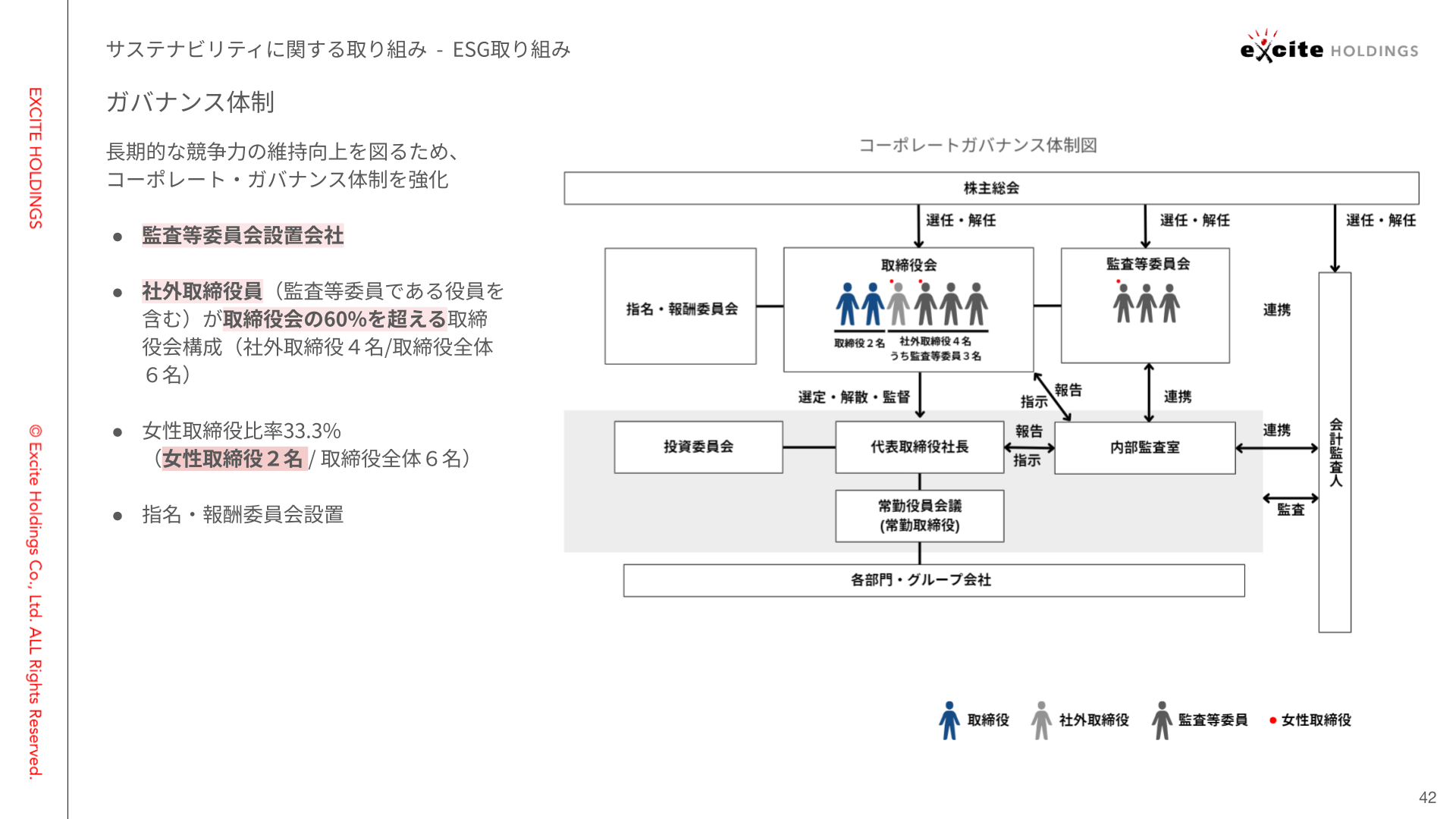

ガバナンス体制については、上場前からしっかりと準備をしてきて、今もしっかりとガバナンスが働いているという状況です。

決算に関する説明は、以上とさせていただきます。

質疑応答

Q :ウェビナーPDCAクラウドのFanGrowthとマウスピース矯正治療のEMININALの事業進捗を教えていただきたいです。また直近買収されましたM&A BASEにつきましてもその後のご状況を可能な限り教えていただけたらと思います。

西條:FanGrowthは先ほどARRで1億突破というお話をさせていただきましたが、月次で売上1,000万円を超えている状況です。SaaSはご存じの通り利益率が非常に高いということもあり、実は全社の共通コストを配賦する前の状況ですと、既に黒字になっています。今後は、黒字を出すというよりは営業人員を増やし、トップラインを伸ばすというところに集中していきたいと考えています。

またEMININALですが、こちらもFanGrowthと同じく、月1,000万円の売上を超えてきています。歯科矯正事業は顧客単価が数十万円後半のため、1人当たりの獲得コストが高くなっても利益が出るエコノミクスになっています。こちらもさらに広告費を投下し、トップラインを伸ばしていきます。

M&A BASEは、6月の買収以降目立った大きな案件の制約にはまだ至っていませんが、進行中の案件がいくつか動いています。インパクトが出る大きめの案件も扱っていますので、案件が決まってきましたら大きな貢献が見込めると考えています。

Q :メディアサービスの今後の見通しについてご教示いただければと思います。

西條:第1四半期から10%程度、売上・ページビューともに回復しています。直近もまたロジック変更が行われたと報告を受けていますが、第1四半期のような影響は受けていません。またメディアサービスは必ずしもPC・SP(スマートフォン)だけではなく、Instagramなどのソーシャルメディアも活発に運用していまして、数字も伸びてきてます。例えばInstagramで投稿を増やしフォロワーが増えてくると、ユーザーが流入してきますので、Googleの検索ロジックの影響を避けることができます。そのようなリスクヘッジをかけていく取り組みも進んできています。