エキサイトホールディングスの西條でございます。2024年3月期通期の決算説明をさせていただきます。

本日は目次の1、2を説明させていただきます。3以降につきましては、IRページに掲載の資料をご確認いただければと思います。

2024年3月期 通期決算概要

ではまず、通期決算の概要からご説明させていただきます。

通期決算、3Qまでやや進捗が遅れていましたが、4Qで盛り返し、増収増益で着地しました。

上場後、初めての通期決算でしたので、予算達成を心がけ経営してまいりました。

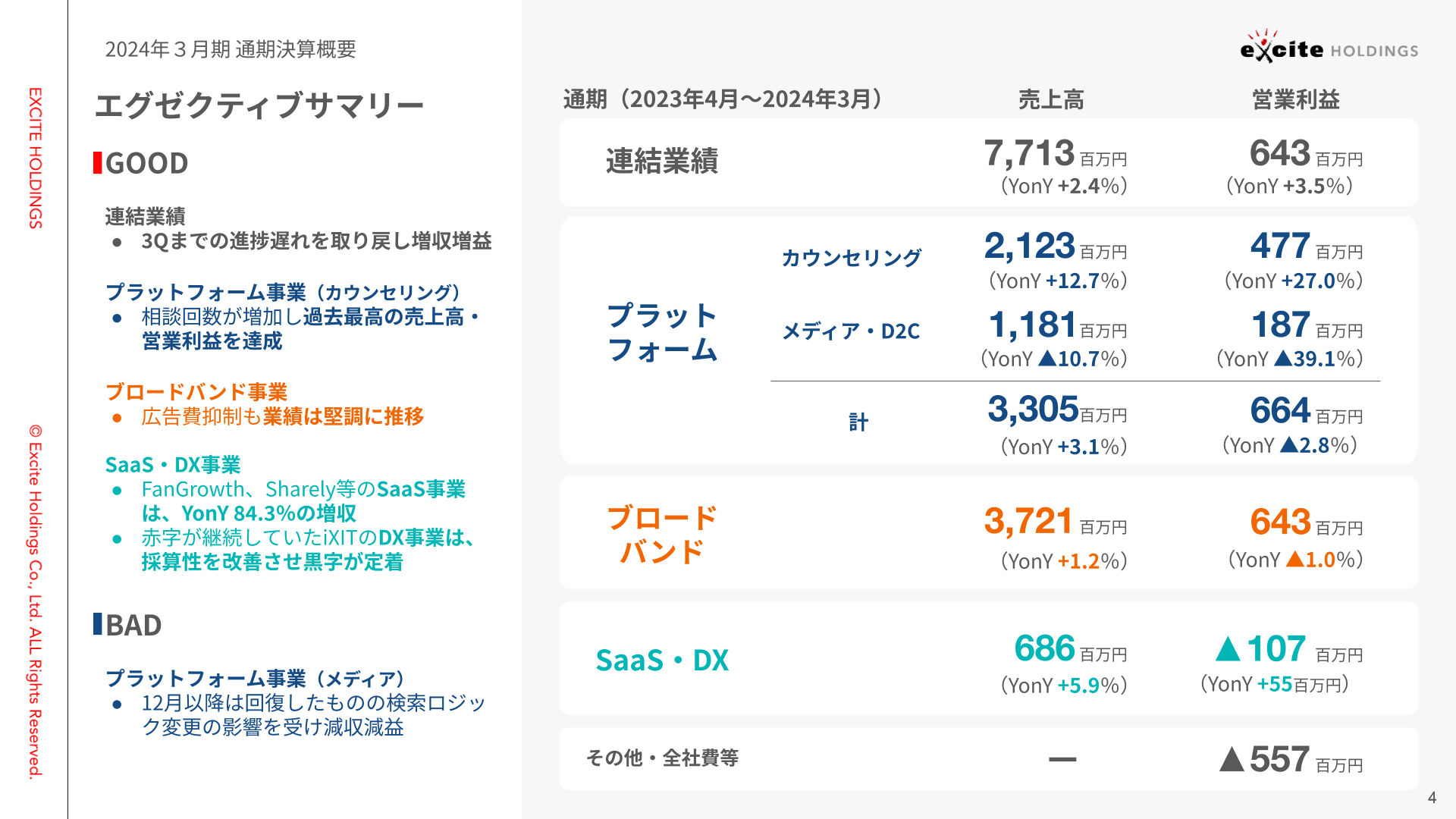

売上高77億1,300万円、営業利益6億4,300万円となっています。

内訳ですが、プラットフォーム事業に関しましては、カウンセリングサービスが売上高で21億2,300万円、営業利益4億7,700万円と、全事業の中でこちらが一番伸びています。メディア事業に関しましては、3QまでGoogleの検索ロジックの影響を受け、不調であったため減収減益となっています。ブロードバンド事業は、これまで通り堅調に推移しています。

SaaS・DX事業に関しましては、特にFanGrowthとSharely、こちらの2つが好調で増収となり、赤字が改善しています。

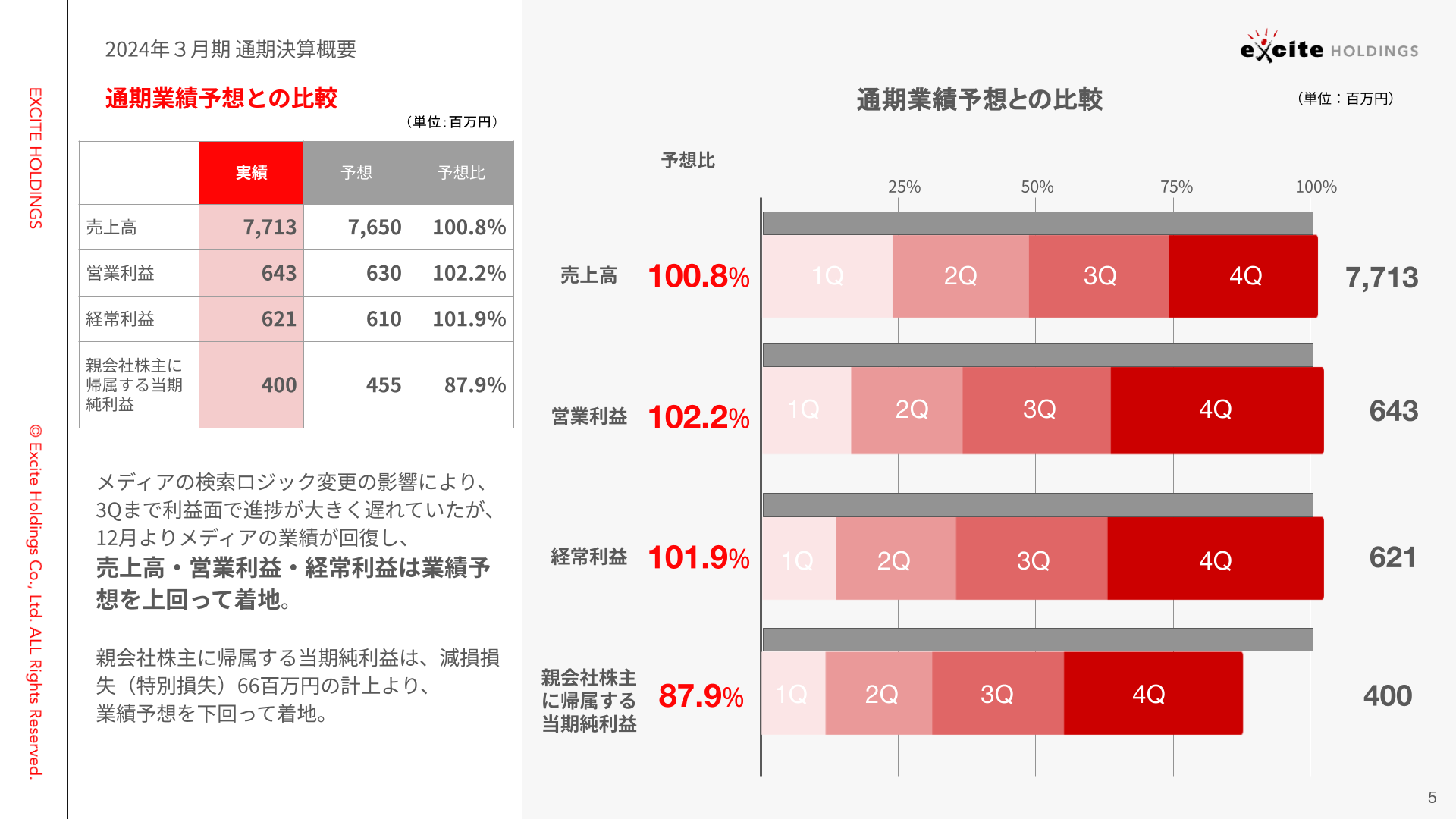

業績予想と今回の着地の比較です。売上高は予算に対して100.8%、営業利益につきましても4Qに非常に利益が出まして102.2%、経常利益も同様に予想を上回る101.9%となっています。

当期純利益に関しては、通期業績予想を下回っていますが、主な要因はSaaS・DX事業で減損損失を計上した影響となります。

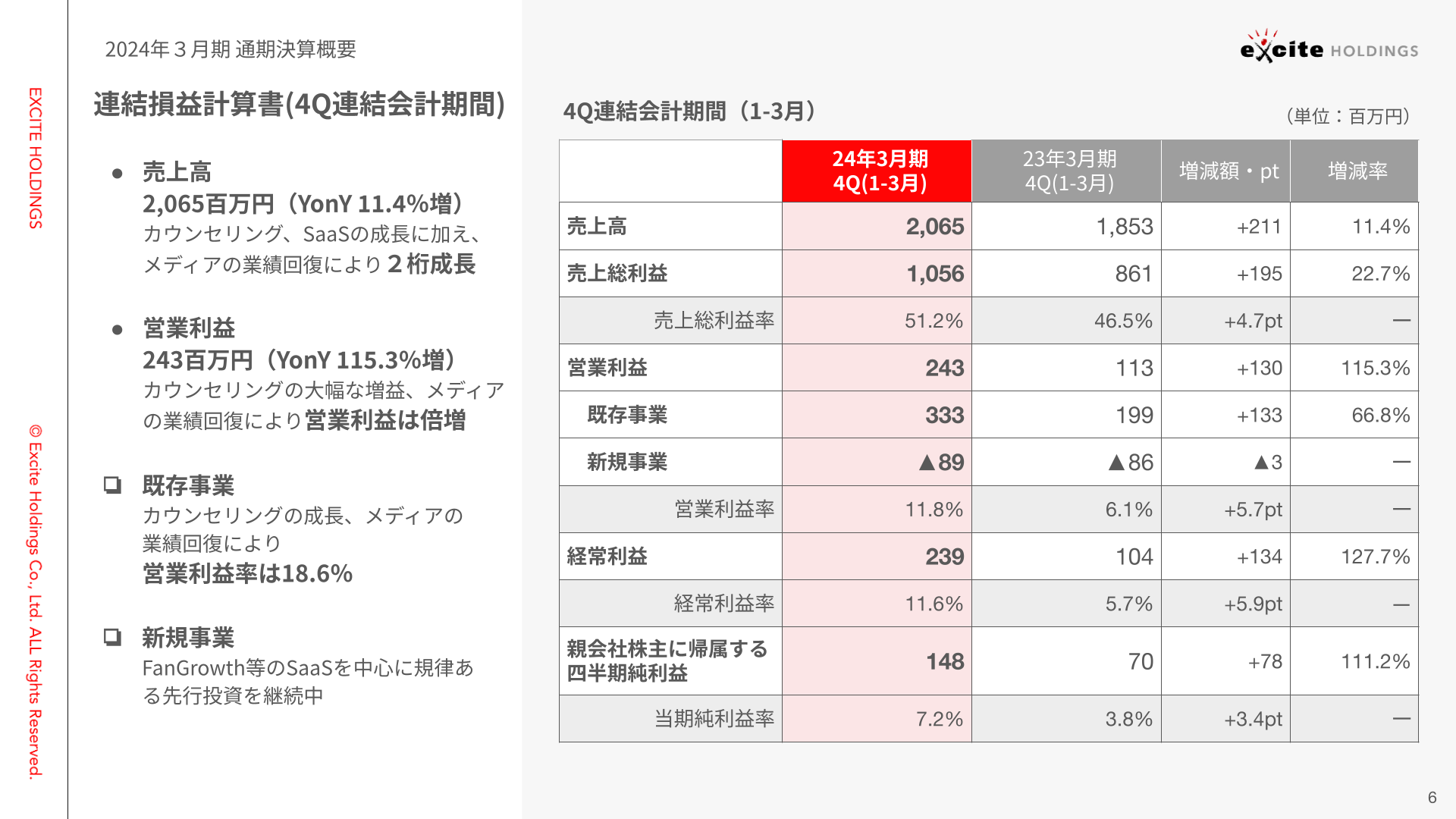

連結損益計算書の4Qですが、売上高20億6,400万円と、2018年のTOBによる経営体制変更後、初めて20億円台に乗り、過去最高売上となりました。営業利益につきましては、前年同期比で115.3%増の2億4,300万円となっています。

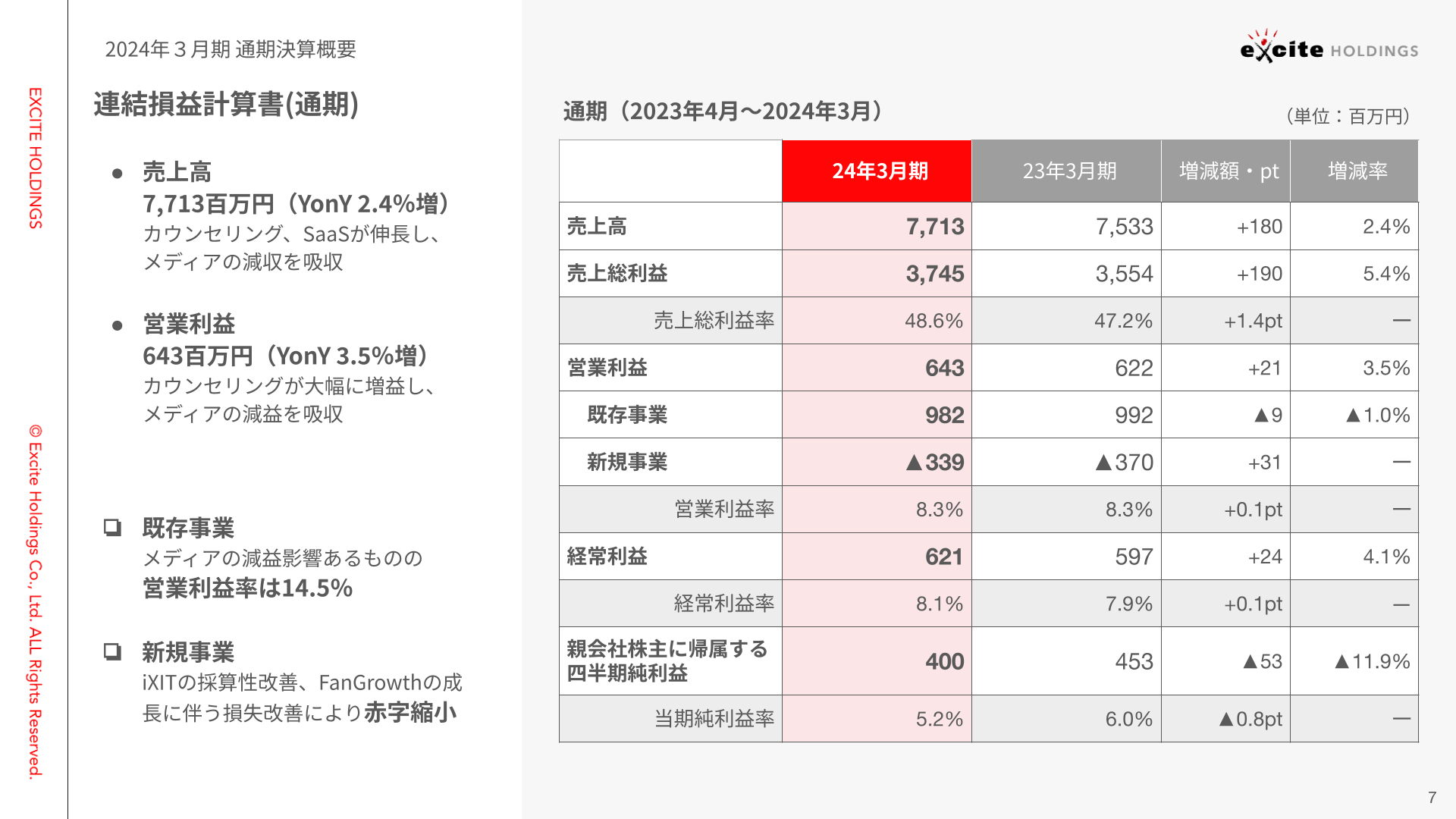

通期の売上高は77億1,300万円と、先ほど申し上げた好調なカウンセリングとSaaSが、不調だったメディアを吸収しています。

既存事業と新規事業の営業利益の内訳は、既存事業が9億8,200万円と10億円弱の利益と安定的に利益を創出していますので、新規事業にリスクを取れる状態となっています。

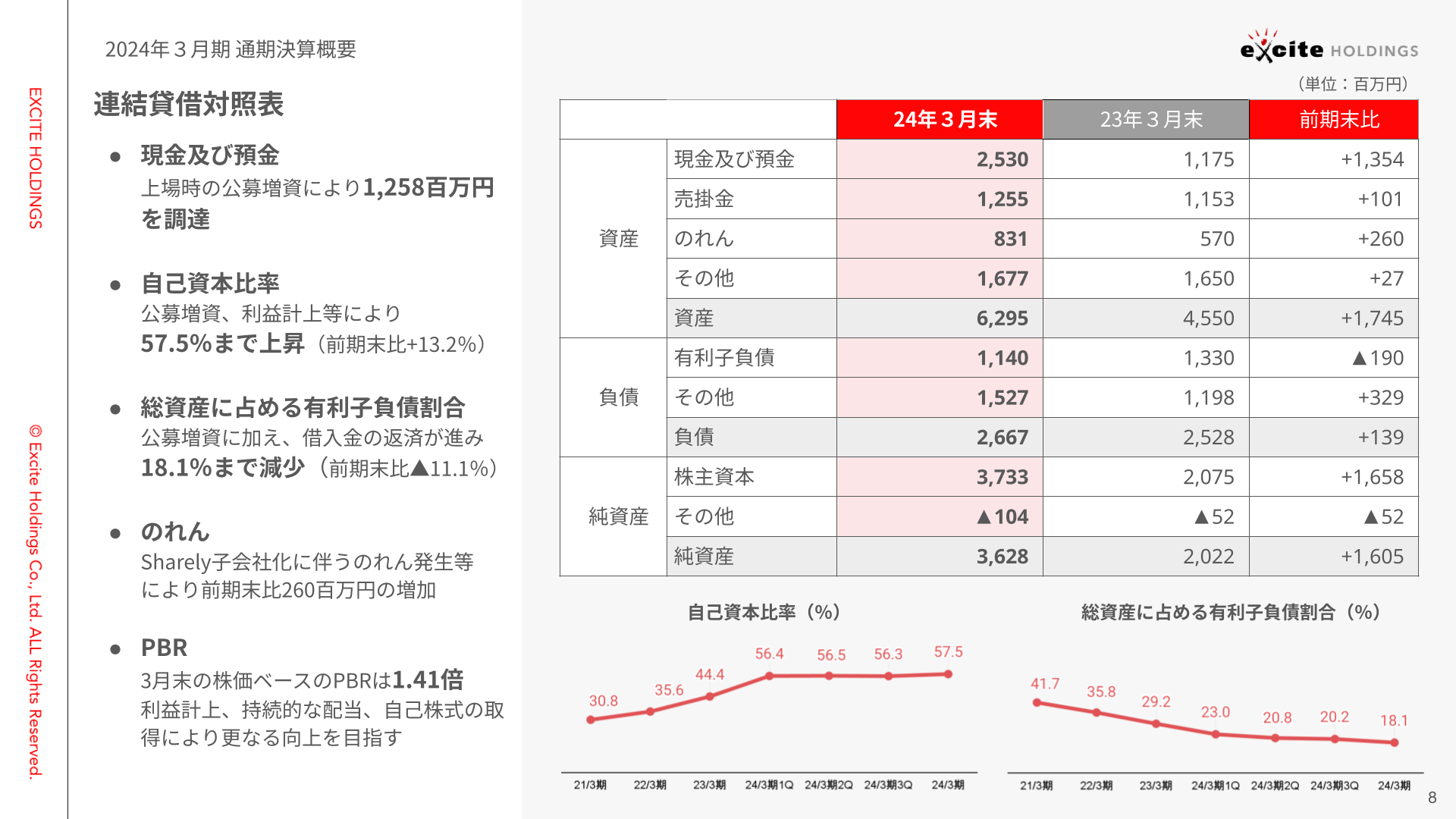

連結貸借対照表です。上場時に公募増資を行い12億5,800万円を調達しています。ここが現金及び預金の増加の要因となっています。

自己資本比率も57.5%まで上昇しており、業界の平均自己資本比率と比べましても健全なレベルであると考えています。

有利子負債につきましては、総資産に占める割合が18.1%まで減少しています。

のれんは、オンライン株主総会支援SaaSのSharelyを3月に子会社化したことに伴い、2億6,000万円増加しています。

PBRにつきましては、3月末の株価ベースで1.41倍となっています。

こちらに関しては、経営陣としてもかなり意識して経営をしています。後ほど詳しく説明させていただきますが、利益を出すことはもちろん、株主還元を強化していくことで、PBRの向上に関してもしっかりと取り組んでいきます。

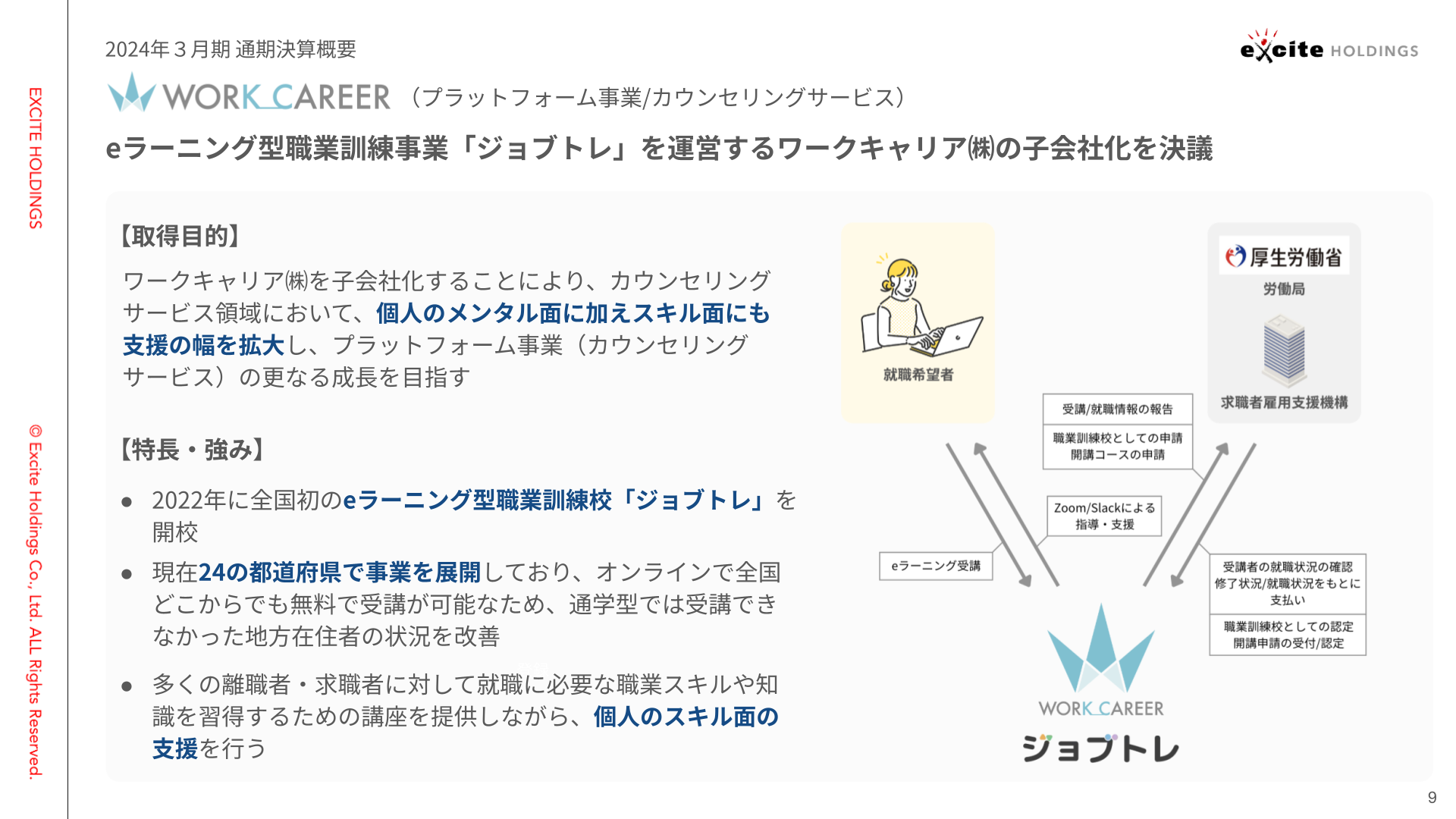

ワークキャリア社の株式を取得

それから1つトピックスとしてましては、eラーニング型の職業訓練事業である「ジョブトレ」を運営するワークキャリア株式会社を子会社化しました。非常に好調であるカウンセリングサービスの領域を拡大し、メンタル面のサポートだけではなく、スキル面まで支援の幅を広げることを目的としています。

全国の職業訓練学校にeラーニングのコースがありまして、そこを主な事業領域としています。現在24の都道府県で事業を展開しているところを、我々が全国に広げていくことで更なる成長が見込めると考えています。

2025年3月期の業績見通し

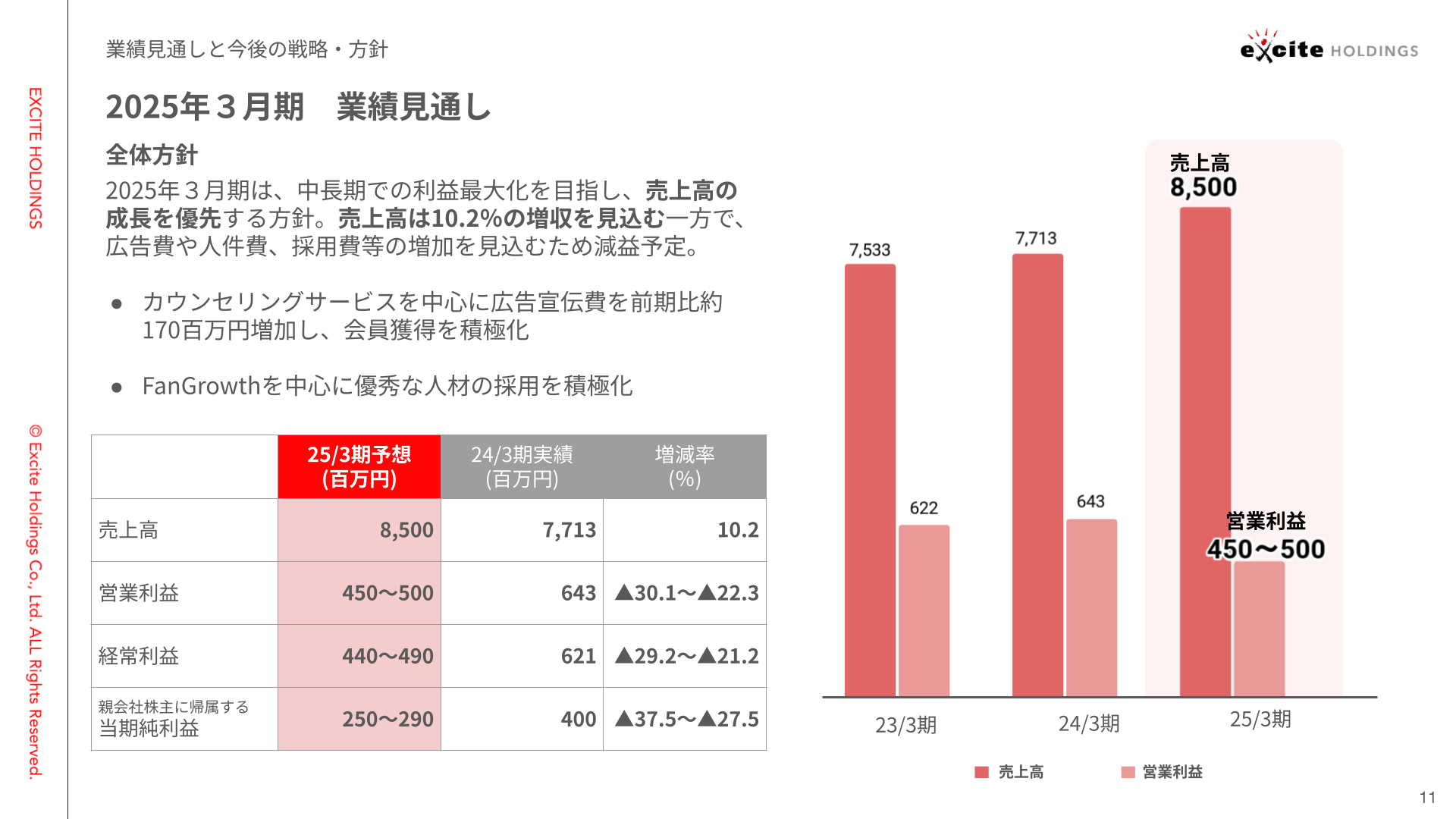

業績見通しと今後の戦略・方針です。2025年3月期の業績見通しですが、売上高85億円、営業利益で4億5,000万円から5億円というレンジで予想させていただいています。2025年3月期に関しましては、カウンセリングサービスを中心に、まず広告宣伝費を前期から約1億7,000万円ほど増やし、会員獲得の積極化、売上の成長に注力していきます。それから新規事業のFanGrowthを中心に優秀な人材採用を積極化する計画です。

今期の売上高は10.2%成長を計画しています。その代わり少し利益は下がりますが、トップラインを伸ばしていくことで、将来的な営業利益、当期利益を拡大していきます。

株主還元方針について

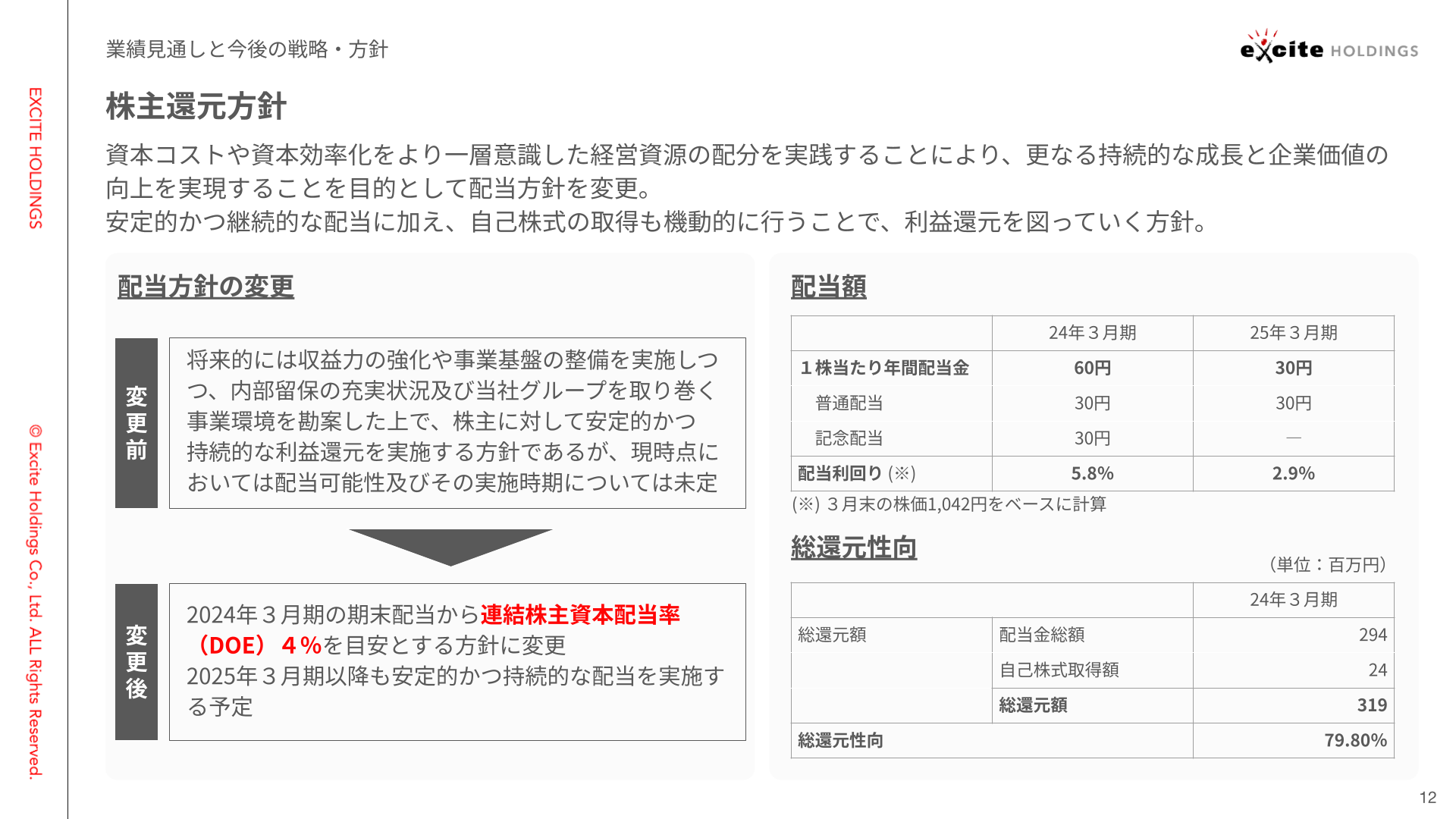

株主還元方針です。これまで事業で出た利益を事業に再投資し、成長させていくスタンスで、配当や自社株買いにつきましては、はっきりとご提示できていませんでしたが、2024年3月期の期末配当より連結株主資本配当率、いわゆるDOEというものを4%目安とする方針に変更させていただきました。

2025年3月期以降も、安定的かつ持続的な配当を実施するという方向性で考えています。

DOEを採用させていただいた理由は、2025年3月期以降に先行投資をする次期もありますので、営業利益につきましては少しボラティリティが出てしまうため、利益基準の配当ではなく、DOEに基づいた配当方針を実施させていただいた方が、より株主の皆様に安定的な配当をすることが可能となりますので、この様な方針とさせていただいています。

2024年3月期は普通配当30円に加え、記念配当30円でしたので、配当金総額が60円と配当利回り5.8%となっています。2025年3月期に関しましては、普通配当30円、2.9%の配当利回りを目指します。

総還元性向に関しましては、配当金総額2億9,400万円、自己株式取得額が2,400万円、総還元額が3億1,900万円というところで、79.80%となっています。

今後の戦略と方針について

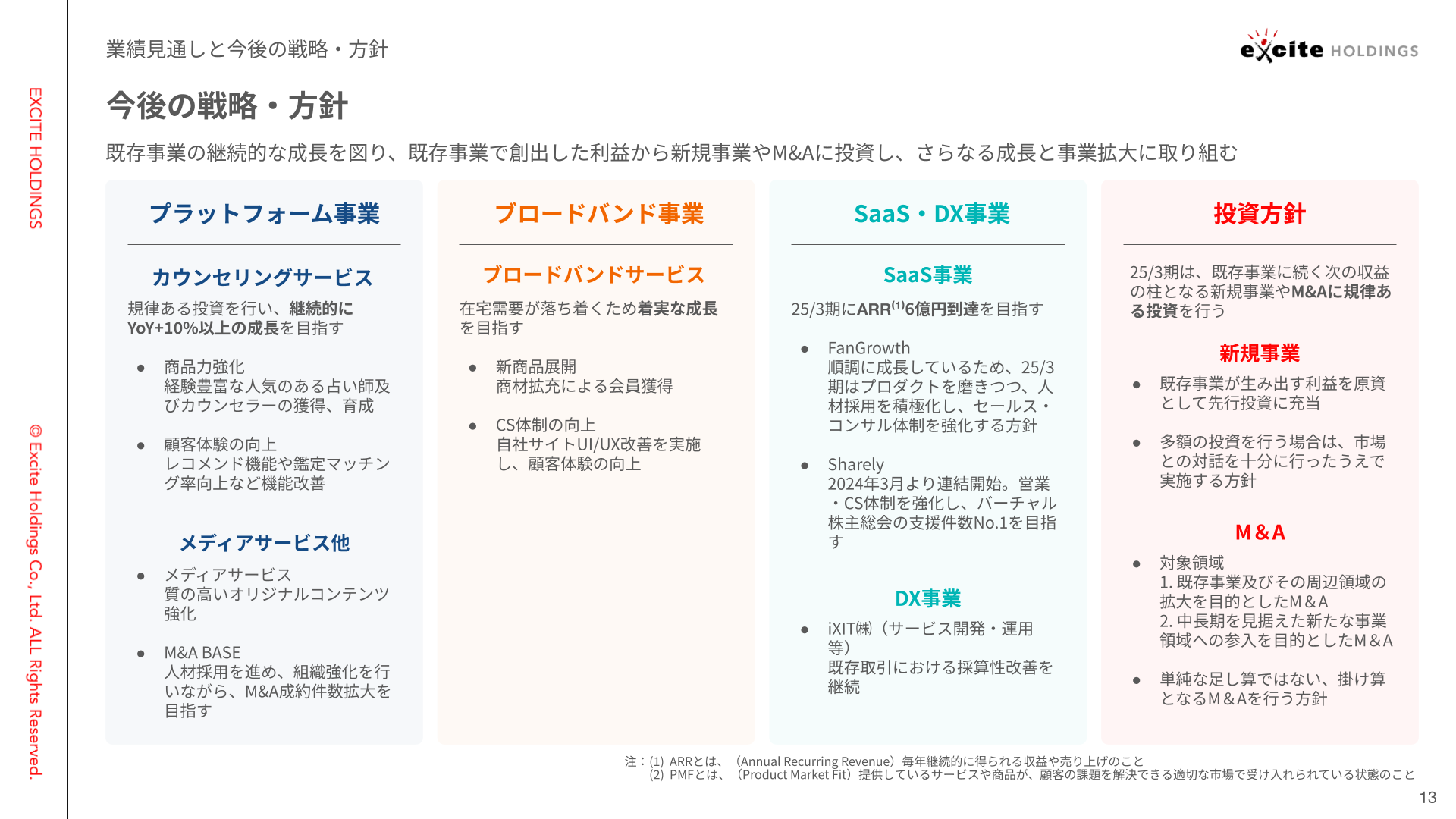

まずプラットフォーム事業に関しましては、先程申し上げました通り、今期は積極的に広告費を投入し、トップラインに注力していきます。それからメディアサービスにありますM&Aの仲介事業ですが、こちらも人材採用が進んできていますので、引き続き組織を強化し、M&A制約件数の拡大を図ります。

ブロードバンド事業につきましては、引き続き着実な成長を考えています。

SaaS・DX事業に関しましては、この2025年3月期にARR6億円到達を目指しています。FanGrowthは、順調に成長していますが、まだプロダクトの開発余地がありますので、更にプロダクトを磨き、やはりトップラインを伸ばすための人材採用、これによりセールス、カスタマーサクセスを強化していきます。

2024年3月よりグループに参画したSharelyも人員体制を強化していきます。現在バーチャルオンリー株主総会のシェア1位でありますが、金額も件数も成長余地がありますので、引き続きナンバーワンを維持しながら、拡大を目指します。

DX事業につきましては、AI関連のサービス開発と運用というのを強化していきたいと考えています。

全体的な投資方針は、既存事業で10億円弱の営業利益を出していますので、新規事業への積極的な投資、それからM&Aにつきましても、常にM&Aの機会がかかっていますが、会社の太い柱になるような規模の会社の買収に取り組んでいきます。

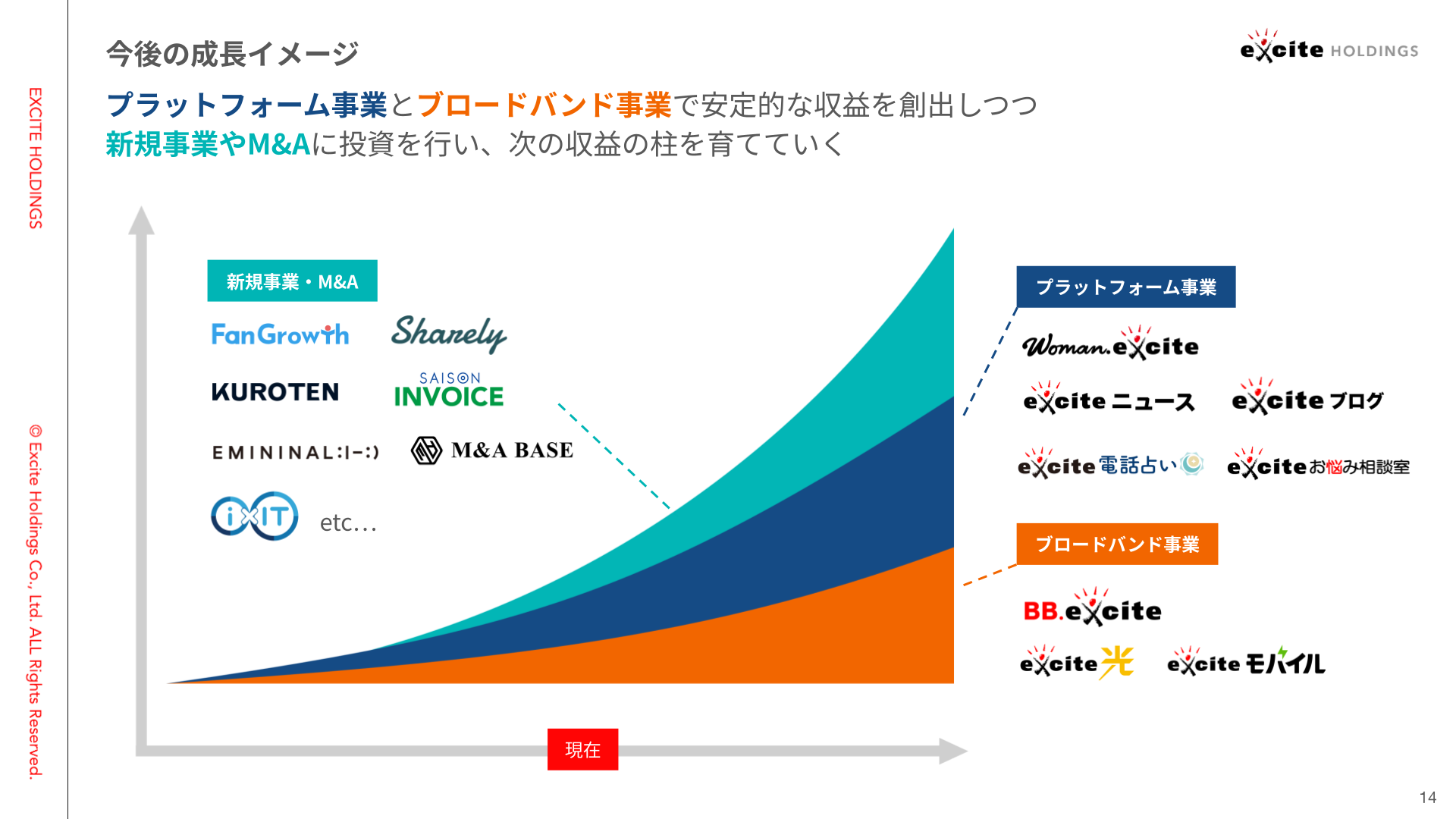

今後の成長イメージですが、堅調なブロードバンド事業の上に、プラットフォーム事業のカウンセリングサービスをしっかり投資をして伸ばしつつ、新規事業を、既存事業と同じあるいはそれ以上の柱に育てていきたいと考えています。

この後はセグメント別の細かな業績になりますので、IRページにあります、お手元の資料詳細をご覧ください。

それでは、私の説明に関しましては以上となります。ご清聴ありがとうございました。

質疑応答

Q :新規事業が業績にどう影響していくかについてお伺いできればと思います。現状は既存事業の方で、営業利益を積み上げられていると見受けられますが、新規事業が具体的にいつ頃黒字に転換されていくのか、そういった見通しがもしございましたら、ご説明いただければと思います。

石井:24年3月期は、既存事業が生み出した利益の34.5%を新規事業に投資しており、今後も規律ある投資を行っていく方針です。新規事業は、SaaS・DX事業を中心に複数立ち上げておりますが、立ち上げていく中で伸びている事業とそうではない事業が出てまいりましたので、今期はかなりメリハリをつけた計画にしています。

SaaS・DX事業のFanGrowthとSharelyは、足元で非常によく立ち上がってきているため強化を図ります。一方でそうではない事業については、赤字を抑制しながら運営をしていく方針です。これにより売上が大きく伸び、損益も改善すると考えていることから、新規事業が多くある今期のSaaS・DX事業は、24年3月期と比較して半分近くまで赤字を改善する計画にしています。