(西條)皆様、本日はご視聴いただきましてありがとうございます。それでは、2025年3月期第3半期の決算概要についてご説明します。

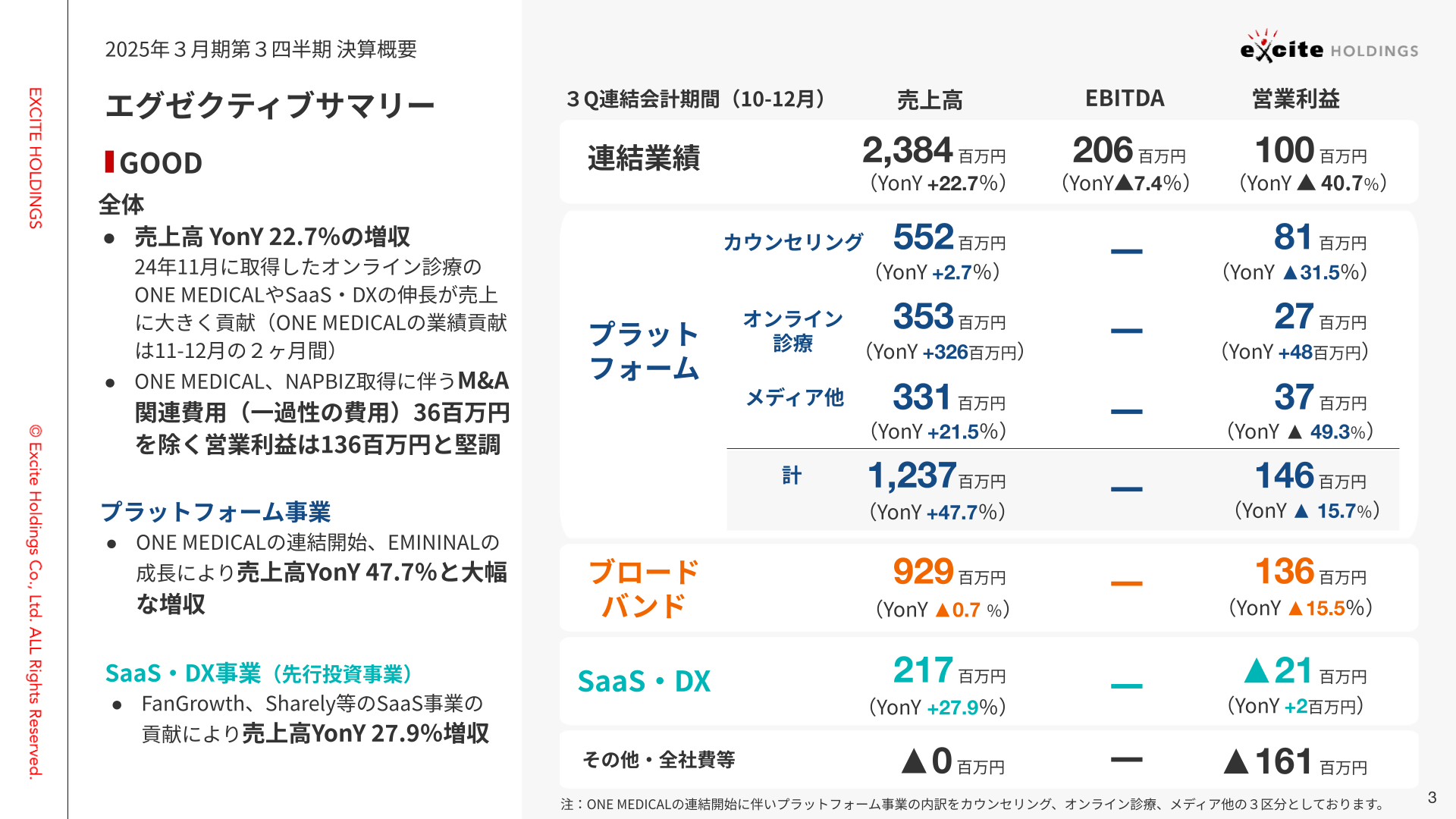

ONE MEDICALの連結開始とEMININALの伸長、SaaS事業好調により全体売上高22.7%増収

エグゼクティブサマリーですが、全体売上高YonY22.7%の増収となりました。

24年11月にM&Aしましたオンライン診療のONE MEDICALとSaaS・DXの伸長が売り上げに大きく貢献していますが、ONE MEDICALに関しては、11月と12月の2ヶ月間のみの取り込みとなっています。

今回ONE MEDICAL株式会社と株式会社NAPBIZをM&Aしていますが、この一時的な費用3,600万円を除く営業利益は1億3,600万円と堅調に推移しています。プラットフォーム事業はONE MEDICALの連結開始、EMININALの伸長により、売上高YonY47.7%と大幅な増収となりました。また新規事業のSaaS・DX事業はFanGrowthやSharelyなどのSaaS事業の貢献により、売上高YonY27.9%の増収となっています。

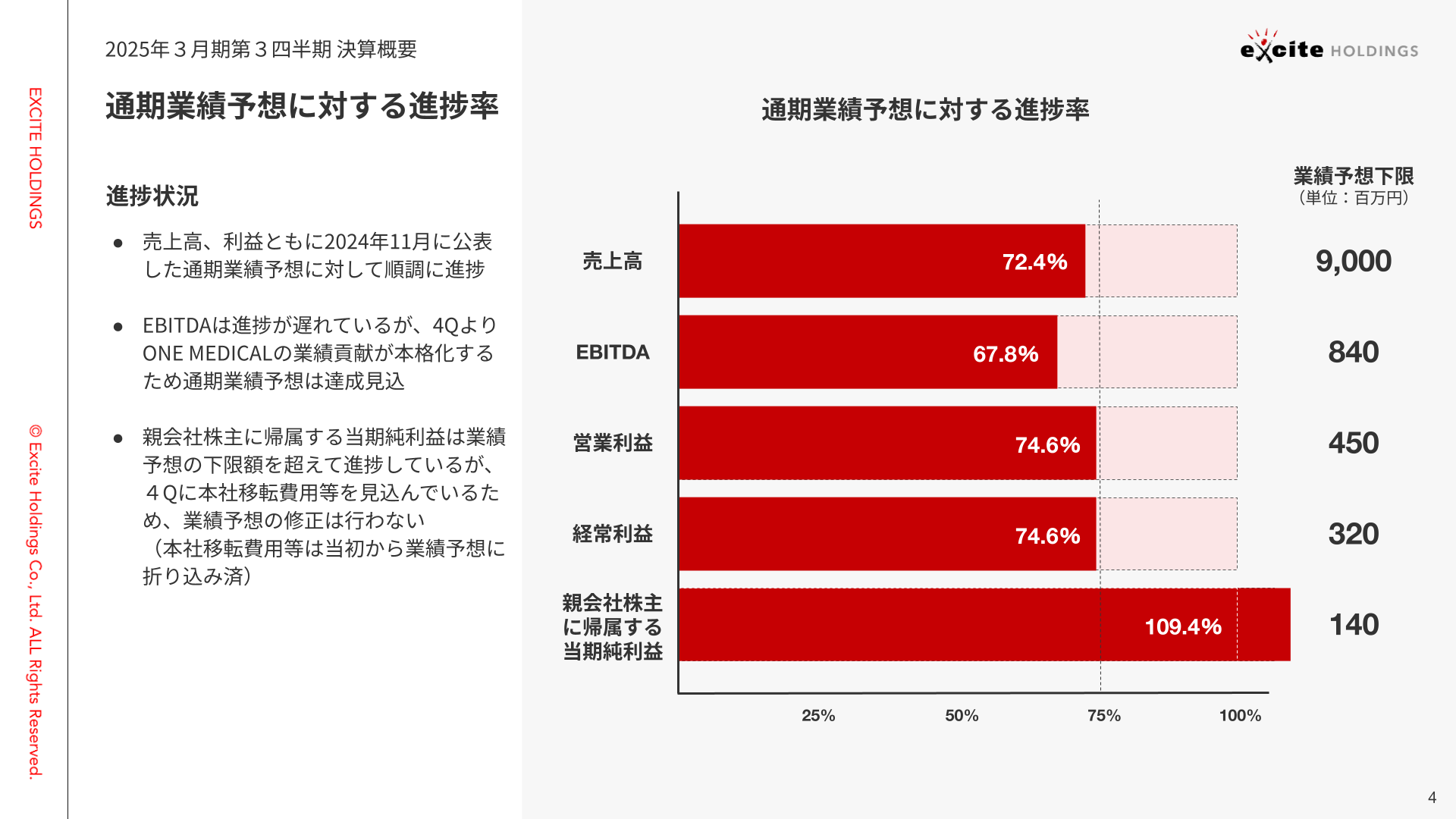

通期業績予想に対する進捗率は売上高・利益ともに順調

通期業績予想に対する進捗率は、3Q時点でおおよそ4分の3程度の進捗があれば適切と見ていますが、EBITDAは少し進捗が遅れているものの、11月から連結しているONE MEDICAL株式会社の業績は足元1月、2月も非常に好調です。EBITDAは毎月おおよそ4,000万円程度となっており、1月以降の連結を踏まえると下限業績予想は問題なく達成できる見込みです。

最下部にあります親会社に帰属する当期純利益は、すでに予算の下限を上回っていますが、今年4月に予定されている麻布台ヒルズへの移転費用を見込んでいますので、現時点では業績予想の修正は行いません。

ONE MEDICAL社取得の一過性費用を除くとEBITDA・営業利益ともに堅調

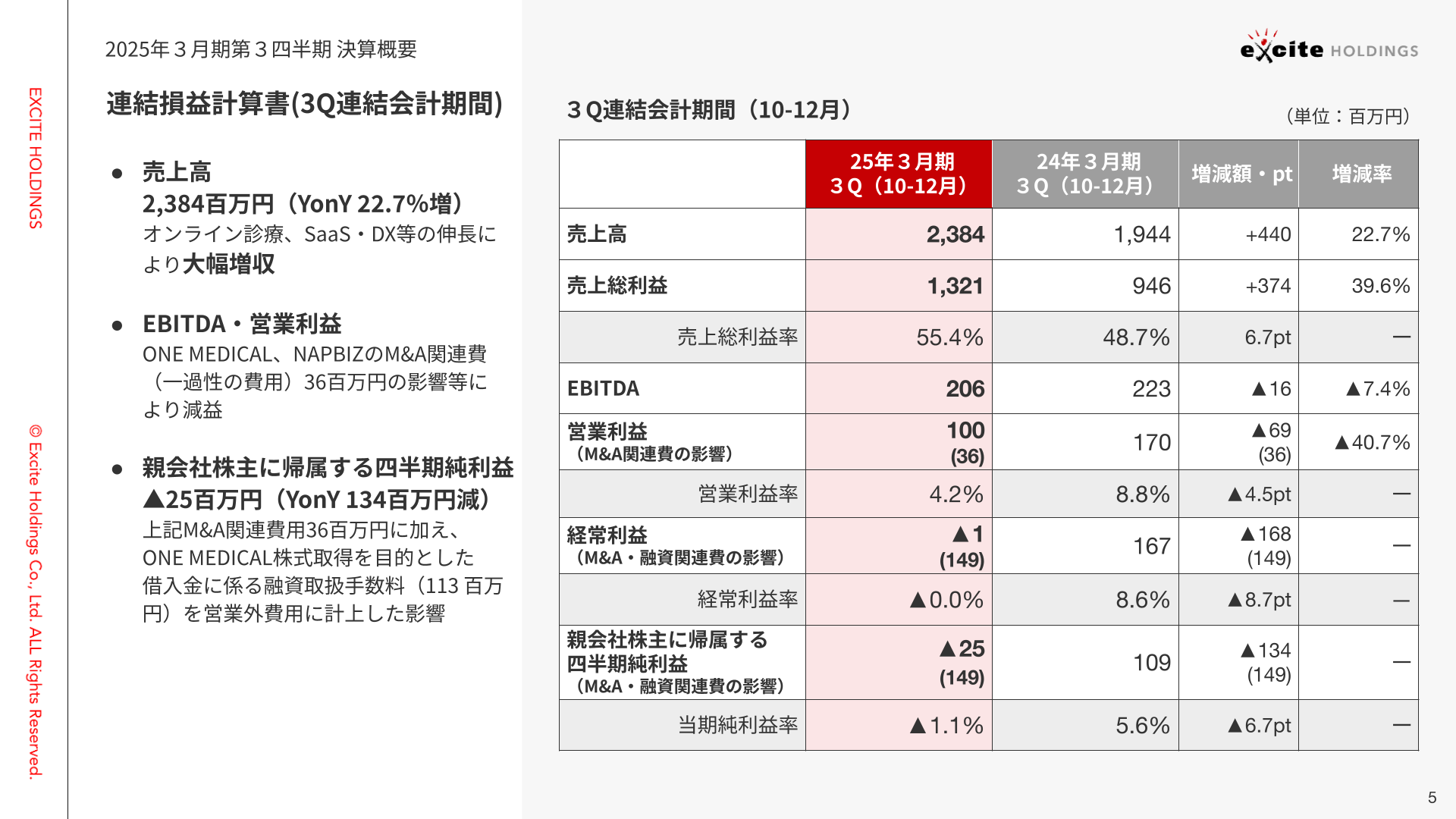

3Qの連結損益計算書です。先程エグゼクティブサマリーで申し上げた通り、売上高は23億8,400万円、YonY22.7%増、EBITDAと営業利益は一過性の費用を除けば、堅調に推移しています。四半期純利益はM&A関連費用3,600万円と、ONE MEDICAL株式会社を取得した際の借り入れに伴う融資取り扱い手数料1億1,300万円が影響していますが、これらは一時的な費用であり、今後の業績に大きな影響を与えるものではありません。

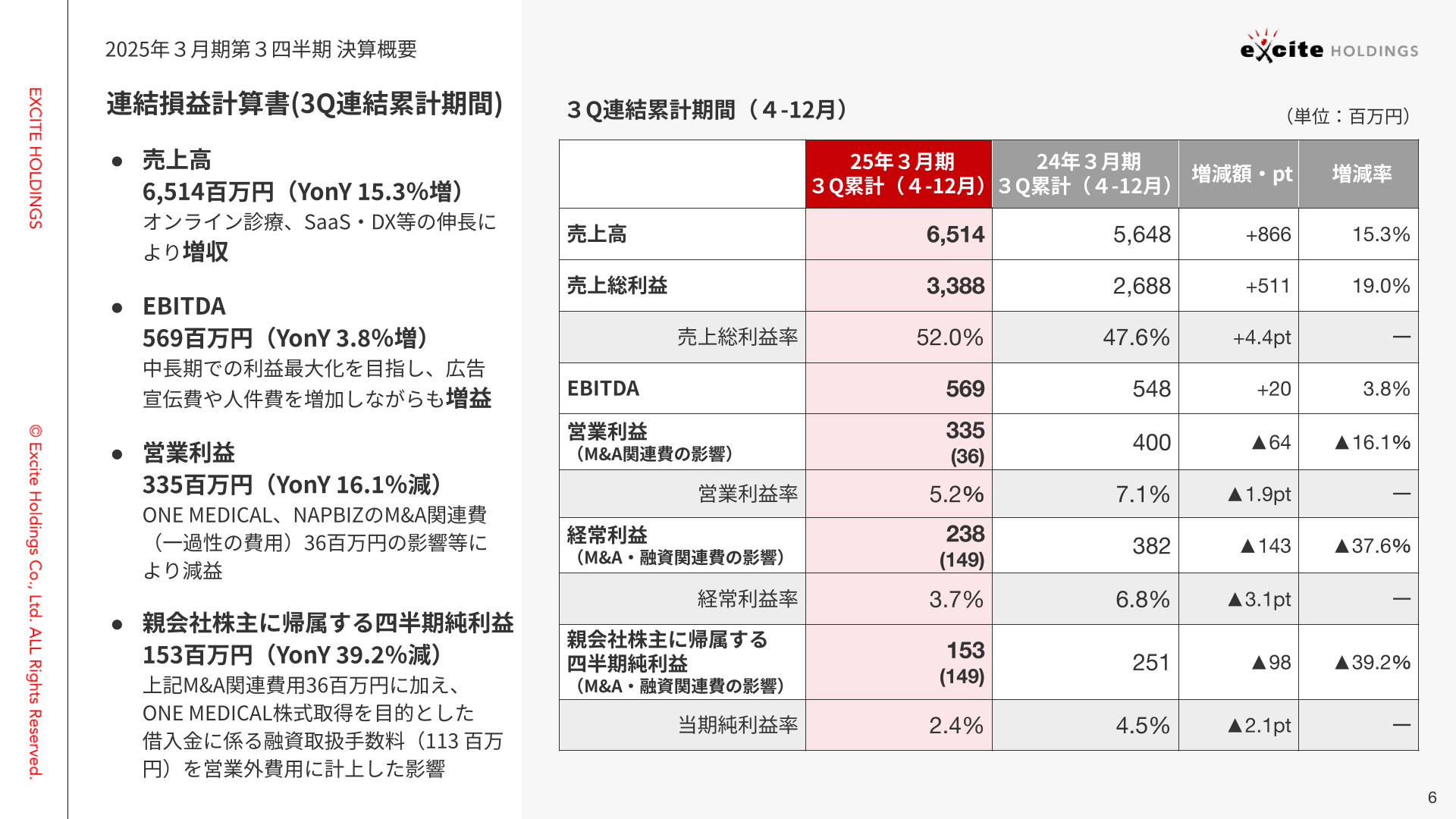

3Qまでの累計期間の連結損益計算書です。売上高は65億1,400万円、YonY15.3%増となっています。EBITDAも今期はカウンセリング事業を中心に広告費を積極的投下していますが、それを除いてEBITDA5億6,900万円ということで、YonY3.8%増となっています。営業利益や四半期純利益に関しましても、先ほど申し上げたように一時的な費用であり、業績に与える影響は限定的です。

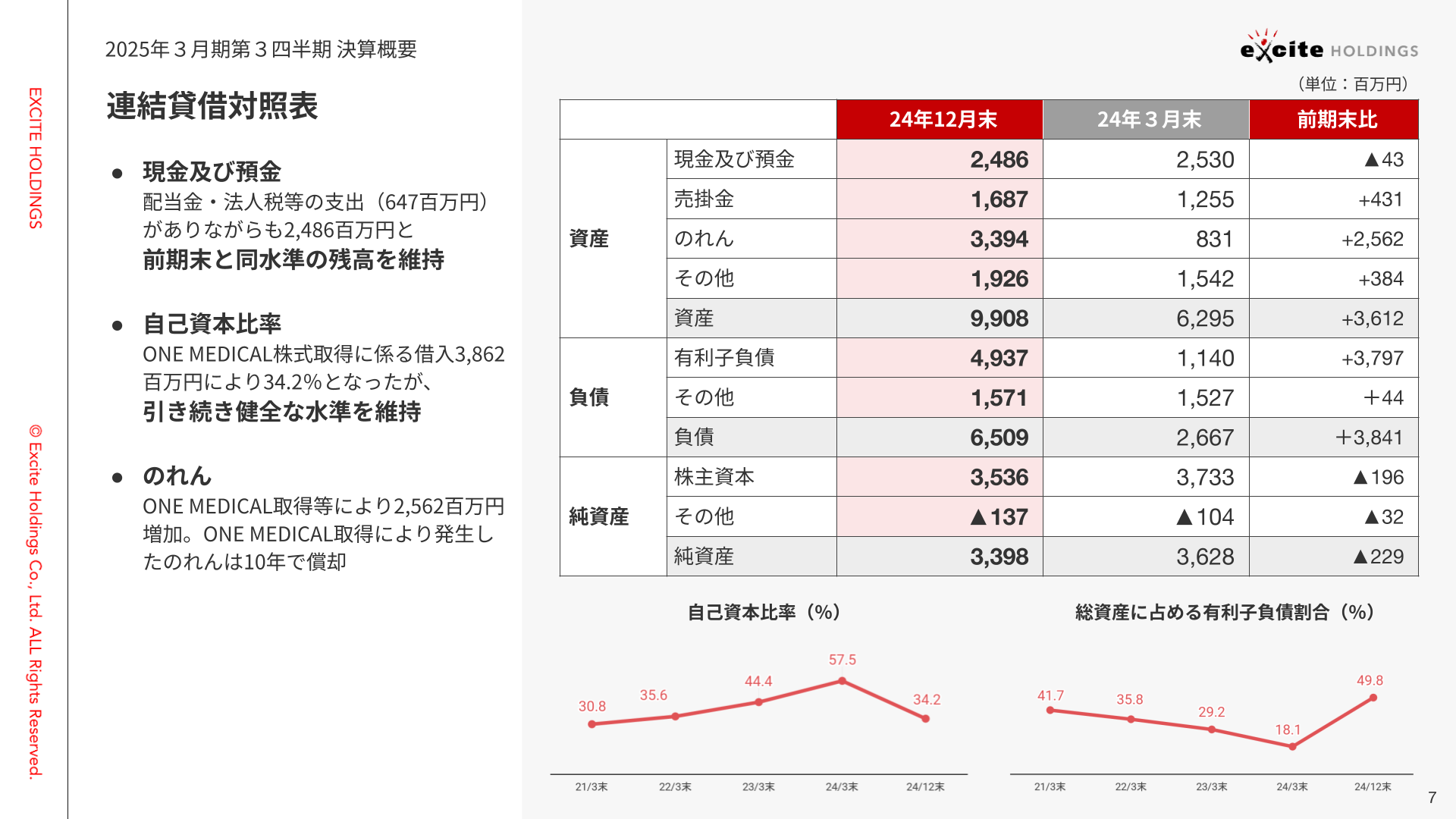

現金及び預金は前期末と同水準の残高。自己資本比率も健全水準を維持

連結貸借対照表です。現預金は前期に比べ、大きく変化はしていません。配当金と法人税等の支出として6億4,700万円がありましたが、それをこなしても前期末と同水準の残高を維持しています。自己資本比率は、ONE MEDICAL株式取得に際し25億6,200万円の借り入れを行いましたが、右下の折れ線グラフに記載の通り34.2%と健全な水準を維持しています。またのれんが増加していますが、こちらはONE MEDICAL株式会社の取得によるもので、10年の償却期間に基づき毎年約2億5,600万円の費用が発生する見込みです。

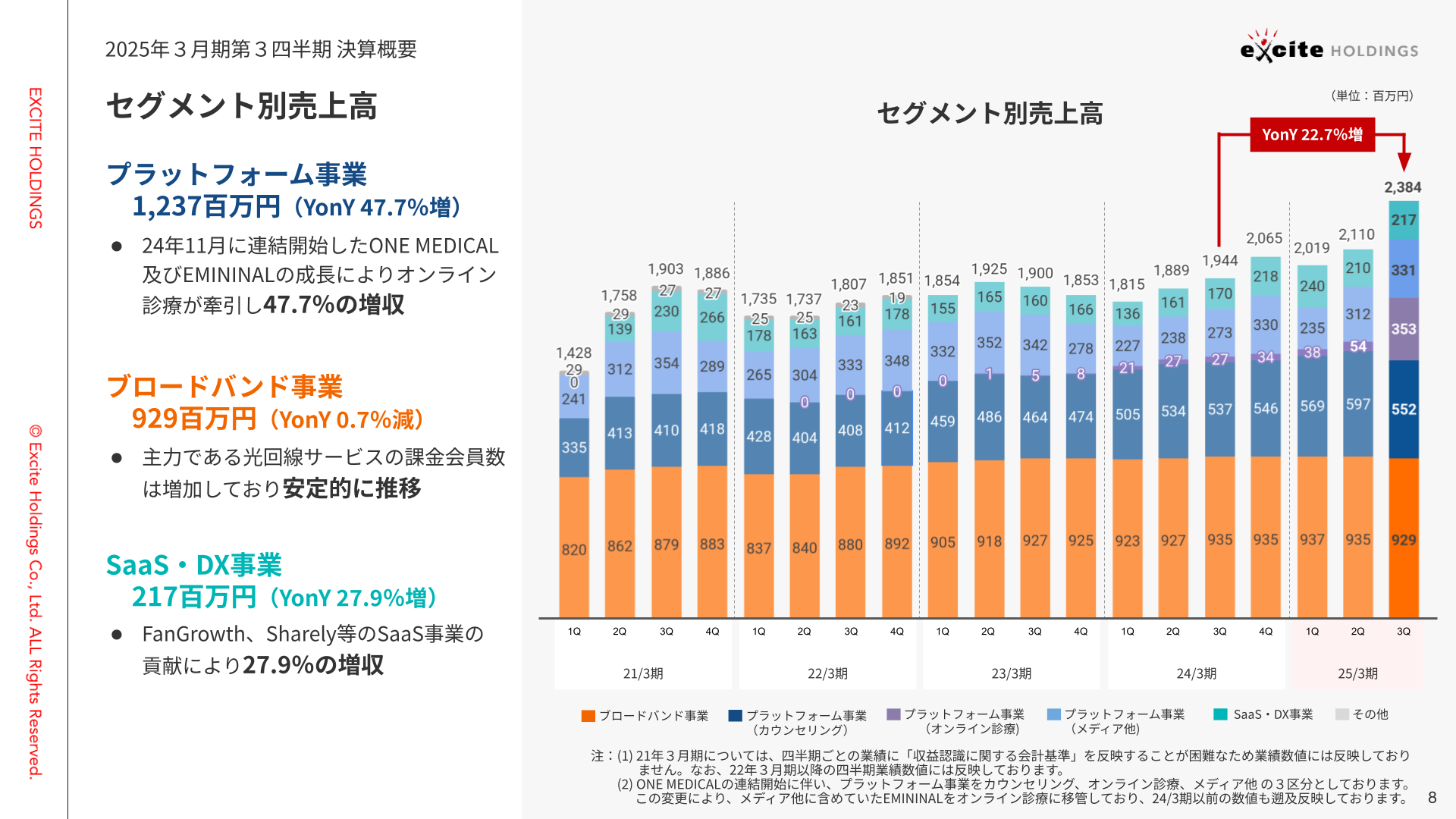

プラットフォーム事業はONE MEDICALの2ヶ月間の連結とEMININALの成長により、売上高 YonY47.7%増収

セグメント別の売上高です。プラットフォーム事業は、ONE MEDICALの11月からの2ヶ月間の連結とEMININALの成長が主な要因となり、売上高12億3,700万円、前年同期比47.7%の増収となりました。キャッシュカウ事業であるブロードバンド事業は、非常に高い利益率を維持しており、安定的な業績を維持しています。新規事業のSaaS・DX事業は、FanGrowthやSharelyといったSaaS事業の貢献により、売上高2億1,700万円、前年同期比27.9%の増収を達成しました。

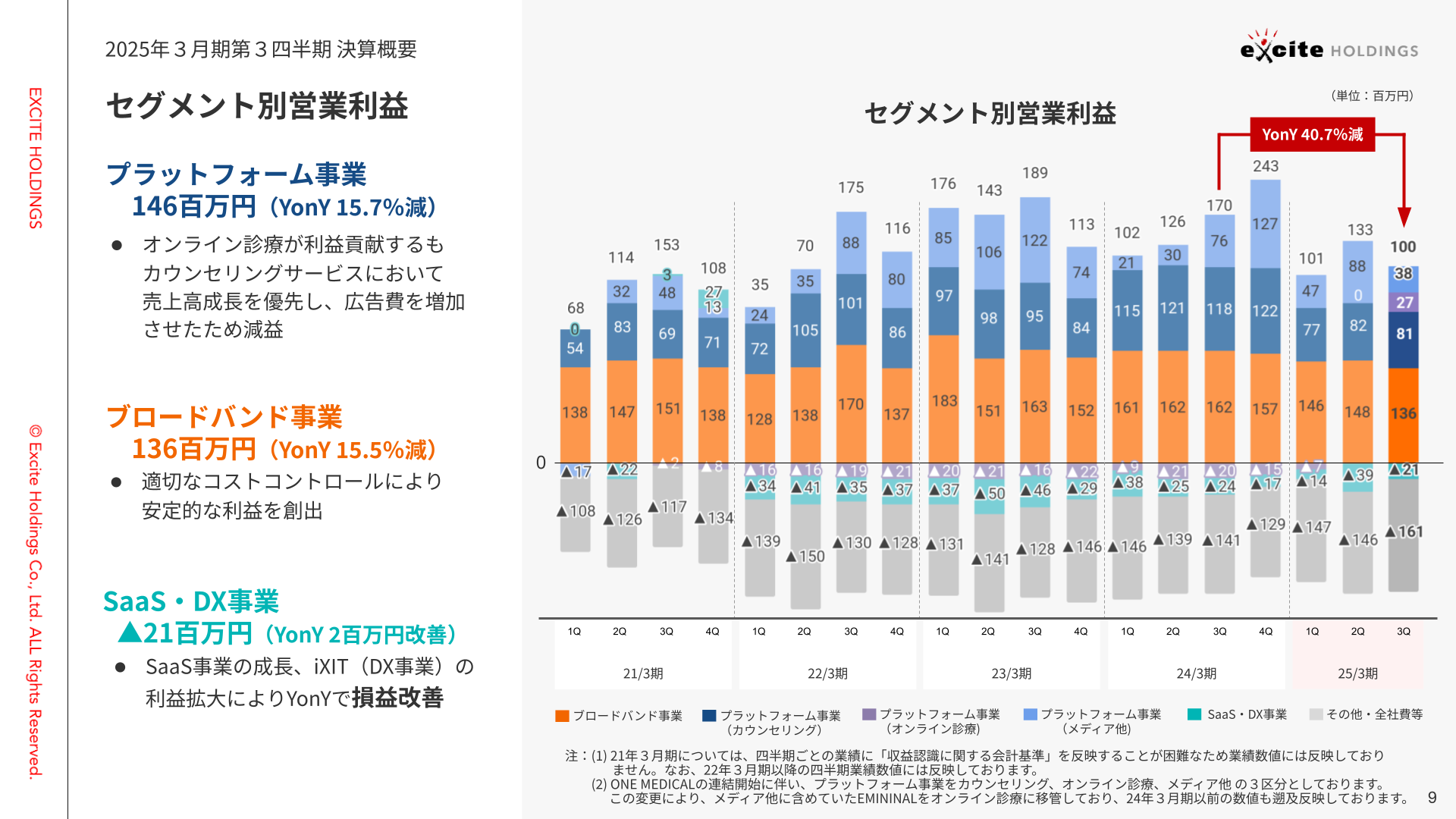

営業利益はマーケティング費用、人材採用および人件費への投資により、YonY40.7%減

セグメント別の営業利益です。全体として、先行投資、特にマーケティング費用、人材の採用および人件費に重点的に投資しており、プラットホーム事業では1億4,600万円、YonY15.7%減、ブロードバンド事業では1億3,600万円でYonY15.5%減となっています。また、SaaS・DX事業はマイナス2,100万円となっていますが、YonYで200万円ほど改善しています。

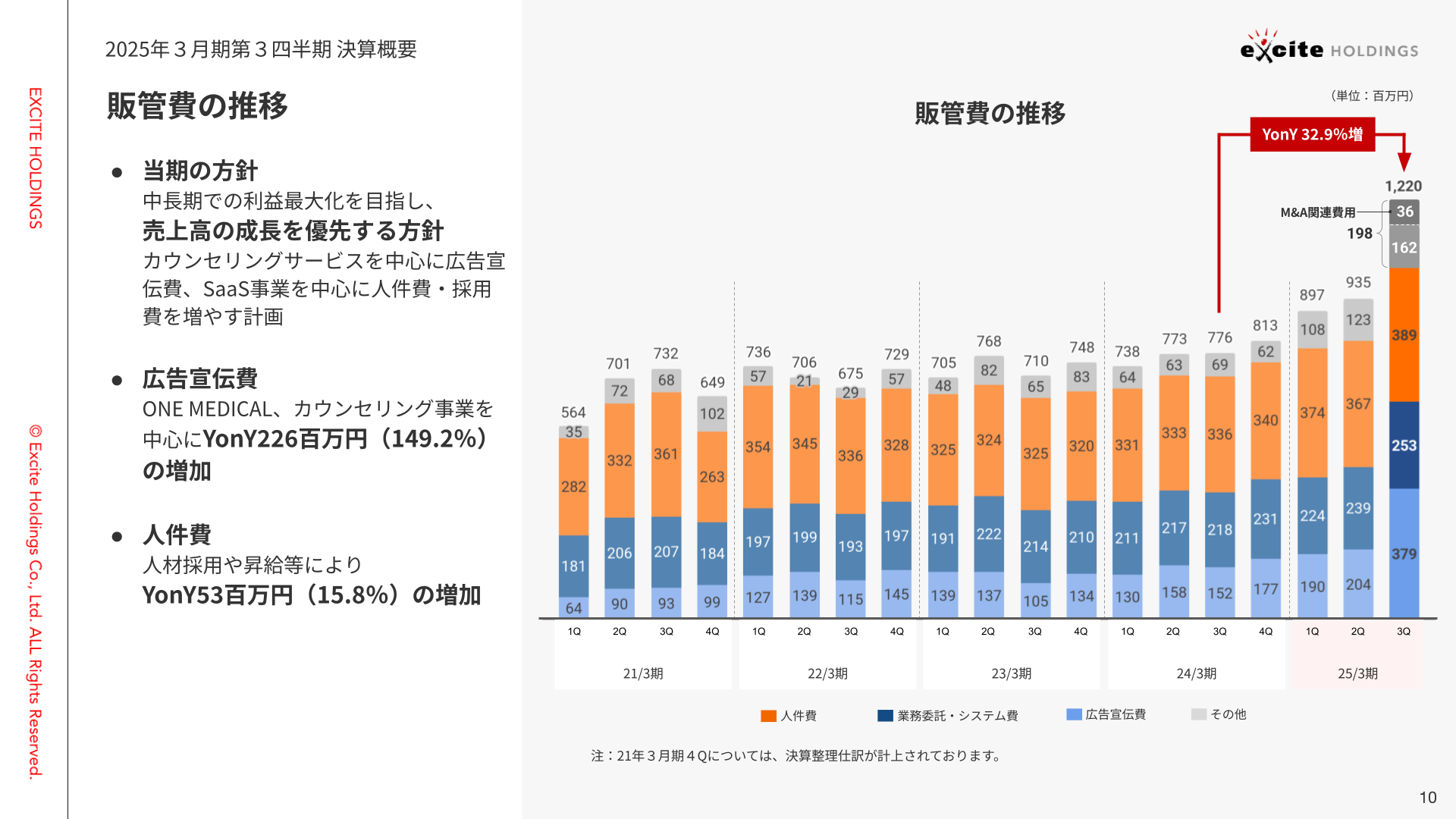

中長期的な利益最大化、売上高成長を優先し、販管費を投下

販管費の推移は、今期中長期的な利益最大化を目指し、売上高の成長を優先する方針を取っているため、先行投資を一定程度行っています。具体的には、広告宣伝費YonY2億2,600万円、人件費YonYで5,300万円の増加となっています。採用に関しては急激に増加させるのではなく一定の生産性を確保しながら、優秀な人材を慎重に採用している状況です。

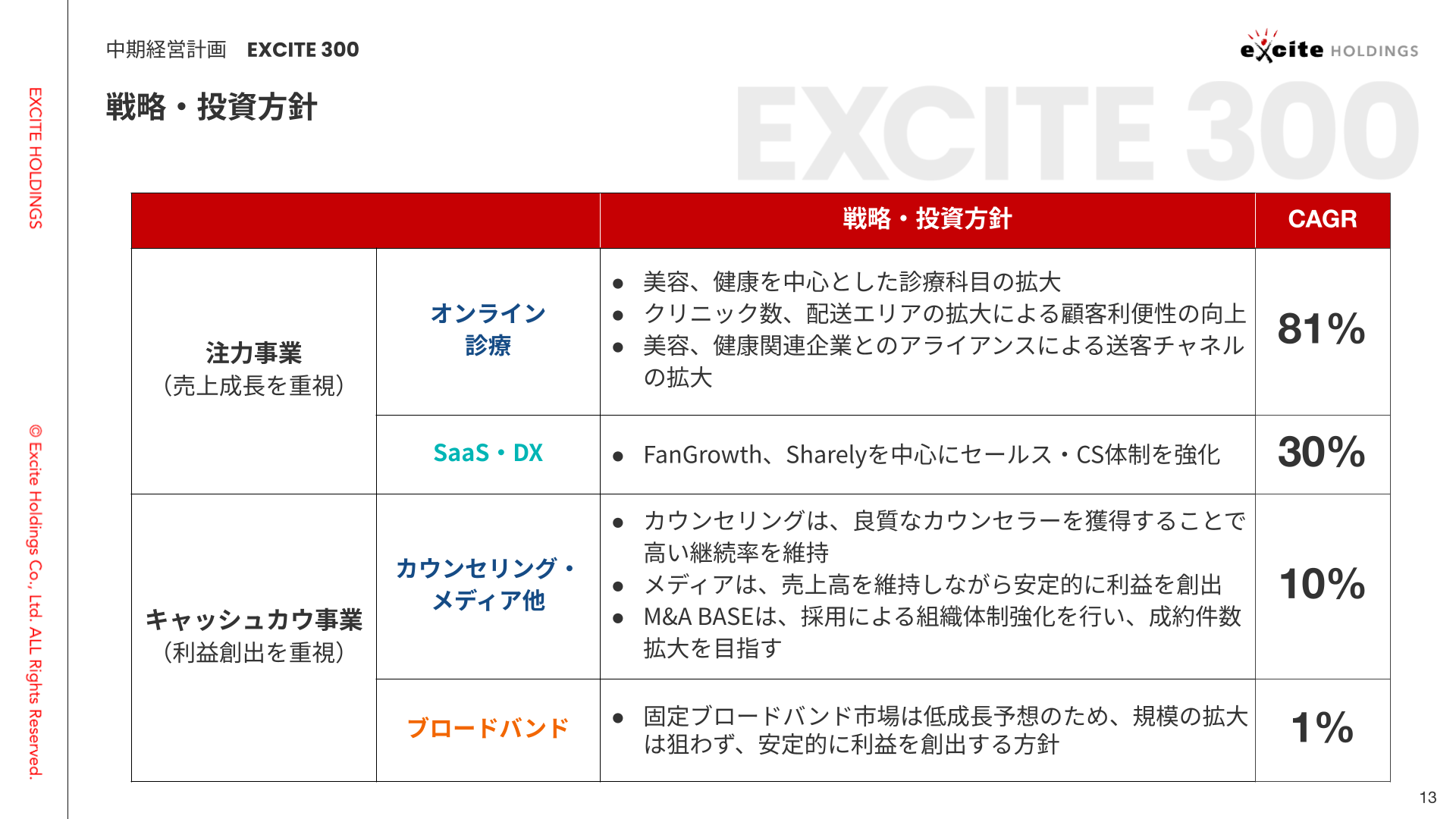

中期経営計画「EXCITE 300」発表。3年後の売上高155億円、EBITDA23億円、時価総額300億円を目指す

今回初めて中期経営計画を発表させていただきまして、計画の名称を「EXCITE 300」としました。この計画では今後3年間、2028年3月期の目標数値に向けて、各事業部から集計した予算数字を基に、達成可能な目標を設定しています。

上場後、既存事業はもちろん、成長戦略としてM&Aも積極的に進めてきましたが、株主の皆様の期待に応えられる大きな柱をなかなかお示しできずにいました。今回、ONE MEDICAL社をM&Aしたことを契機に、事業3年後の売上高155億円、EBITDA23億円、時価総額は市場環境によりますが、300億円を目指していきたいと考えています。現在の時価総額は60億円弱のため、倍率で見るとチャレンジングな目標ですが、計画は確実に事業計画を積み上げた数字に基づいています。

CAGR(年間平均成長率)81%を見込むオンライン診療事業を中心とした成長計画

この計画をけん引するのが、オンライン診療事業となっています。CAGR(年間平均成長率)で81%の成長を見込んでおり、この分野は特に注力していく予定です。具体的な数字は申し上げられませんが、直近1月、2月の数字も順調に伸長しており、先行投資を行いながらもEBITDAで月間4,000万円程度の数字を出している状況となっています。

-1024x576.png)

今後の戦略と投資方針ですが、注力事業としてはやはりオンライン診療のさらなる拡大を進め、美容健康を中心とした診療科目を現在の数科目というところから増やしていきます。これによりトップラインを成長させ、クリニック数や配送エリアの拡大によって顧客利便性も向上させます。また、美容健康関連企業とのアライアンスにも注力していますため、送客チャネルの拡大も図っていきます。

SaaS・DX事業は足元も堅調に成長していますので、セールスおよびカスタマーサクセス体制をより一層に強化し、引き続き伸ばしていきたいと考えています。既存のキャッシュカウ事業に関しては、広告費や採用費を慎重にコントロールしつつ、安定した営業利益およびEBITDAで貢献していきます。M&A BASEも少しずつ具体的な成約が出てきてますので、成約件数の伸びに伴って営業利益への貢献が期待できると考えています。

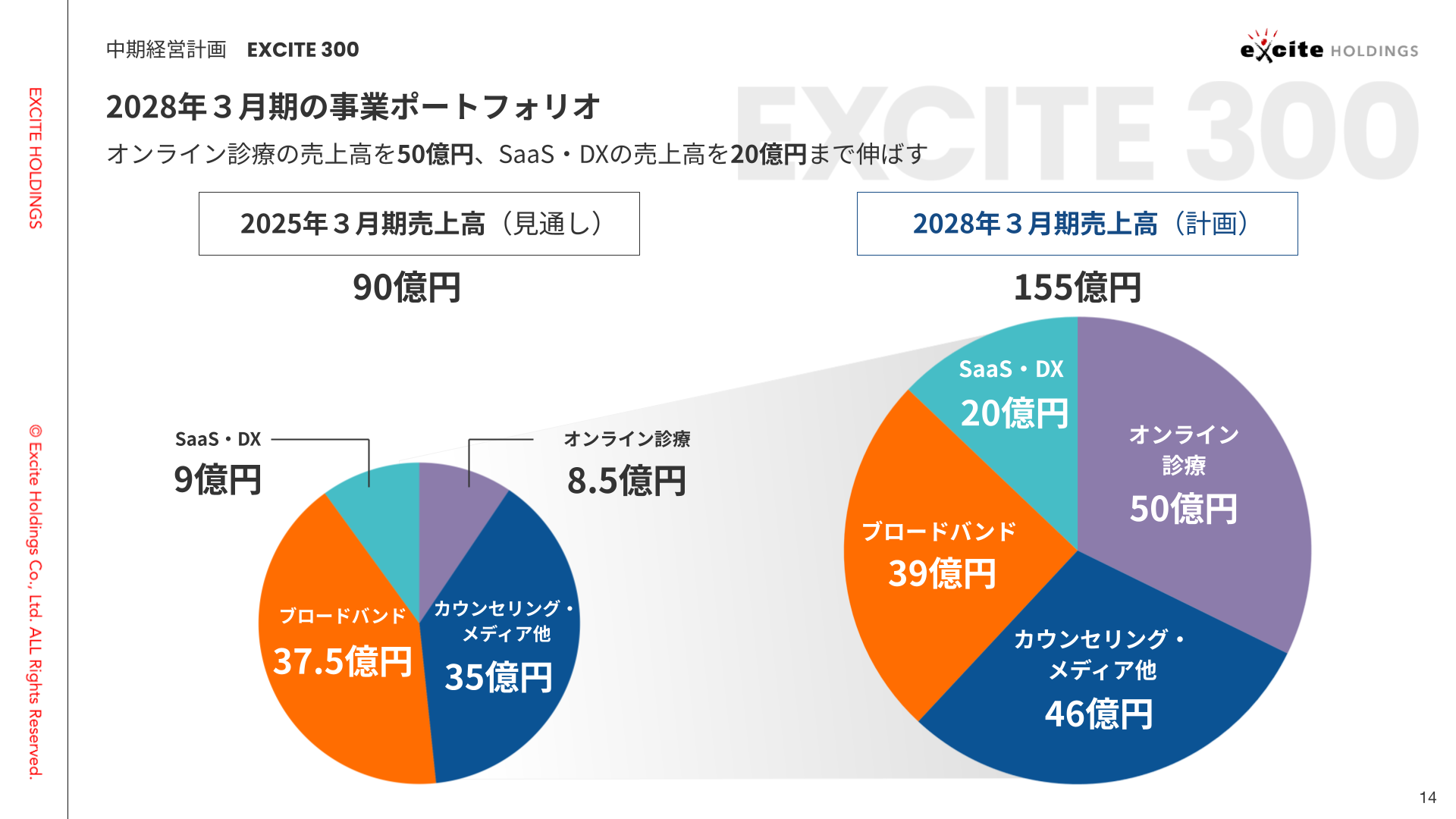

2028年3月期は堅実な事業計画のもと、90億円から155億円を目指す

3年後の2028年3月期の事業ポートフォリオとしては、オンライン診療の売上高を50億円、SaaS・DXの売上高を20億円にまで拡大し、全体で90億円から155億円へと成長を見込んでいます。

KPI予測を細かく精査した上で3年間の事業計画を立てた数字になっていますので、決して背伸びをしたりとかという数字ではなく、堅実な予算になっています。

それでは、ONE MEDICAL株式会社・代表取締役社長の勝俣に代わり、ご説明申し上げます。

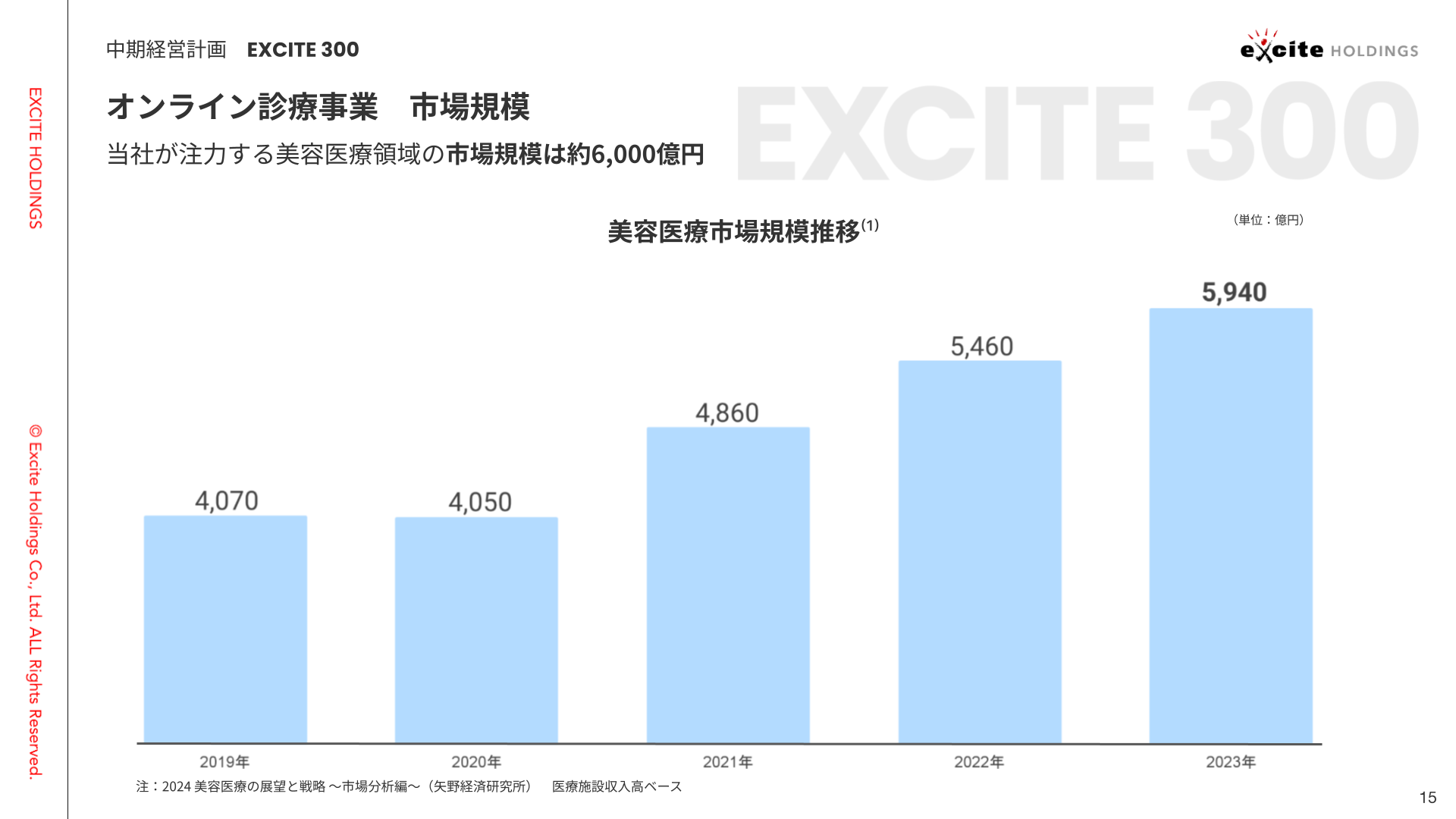

ONE MEDICAL社が注力する美容医療市場の市場規模は約6,000億円。近年約1.5倍の拡大傾向

(勝俣)ここからはONE MEDICAL株式会社・代表の勝俣がご説明させていただきます。

まず、当社の位置する市場についてご説明させていただきます。

当社が注力している美容医療市場の市場規模は約6,000億円となっており、これは2020年の4,050億円から約1.5倍成長してきている、近年拡大をしている市場となっています。

また、オンライン診療市場そのものの成長ポテンシャルというものについても、ご説明させていただきます。

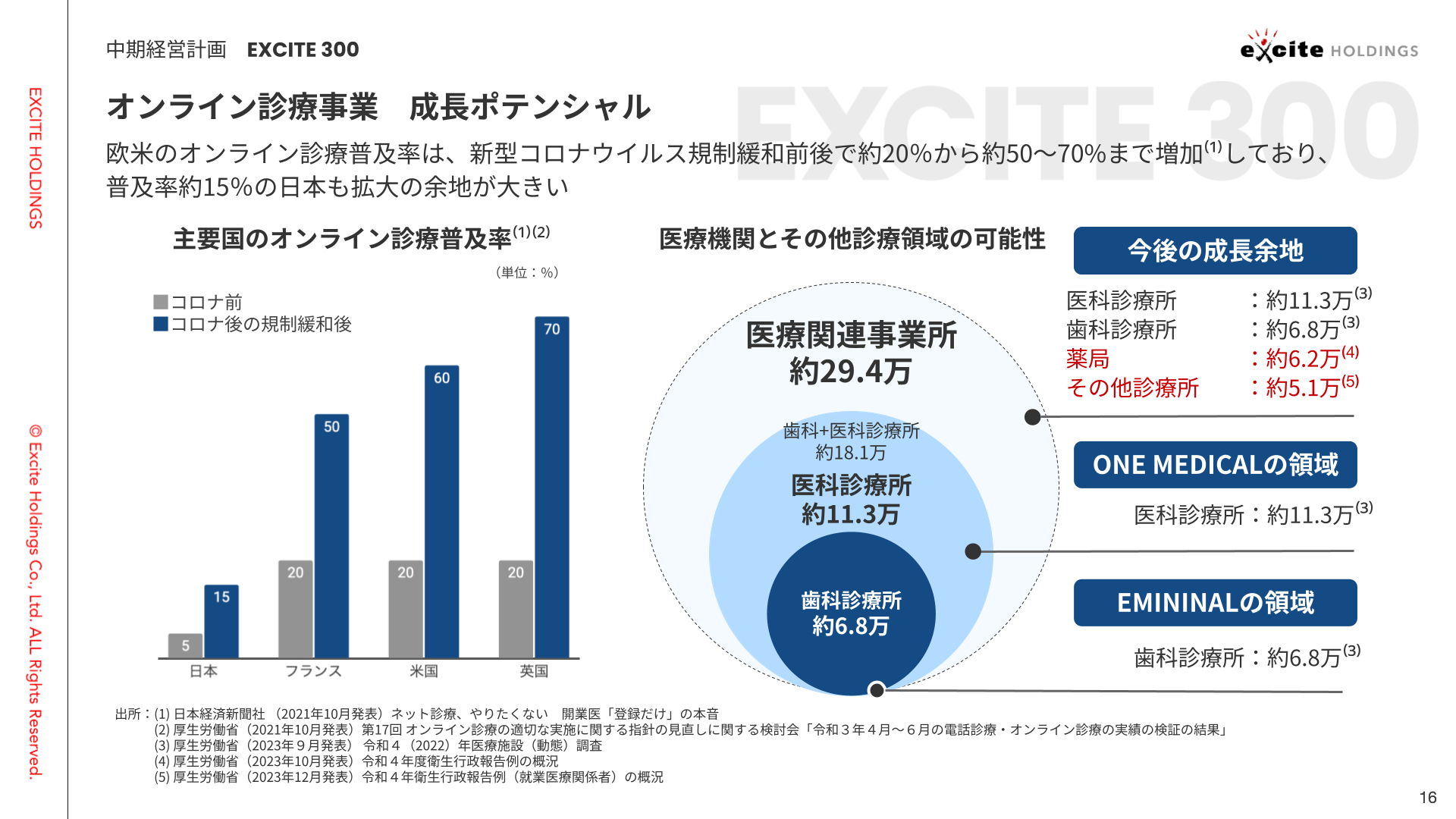

国内のオンライン診療拡大余地は大きく、さらに地方の医師不足等によりスマホで診察処方を行うクリニックに一部集約する流れも

左側のグラフを見ていただきますと、日本のオンライン診療の普及率と欧米のオンライン診療の普及率。これをコロナ前・コロナ後に分けて比較しているグラフになっています。こちらをみますと、欧米のオンライン診療の普及率がコロナ前の20%から、コロナ後に50%から70%まで増加しているのに比べて、日本はコロナ後でも15%という形になっています。世界的に医療のオンライン化のニーズは確実にある中で、日本は制度上の課題もあり、欧米に遅れを取っているという状況です。ただ裏を返すと、これからオンライン診療が普及して60%、70%へと成長していく拡大の最中であると考えています。

右側に書いてあるのが、国内の医療機関数になっています。歯科矯正のEMININALの領域が6.8万医院となっていまして、ワンメディカルの領域が11.3万医院となっています。また薬局等のその他医療関連事業所全てを合わせると、29.4万医院という形になっています。

直近のこの大きな流れとして、これらの全国に点在していた診療所、医療機関というのが地方の医師不足であったり、先ほど申し上げたオンライン化の影響もあって、スマホで簡単に診察処方を行うクリニックというものに、一部集約されていくような動きが起こっていると考えています。

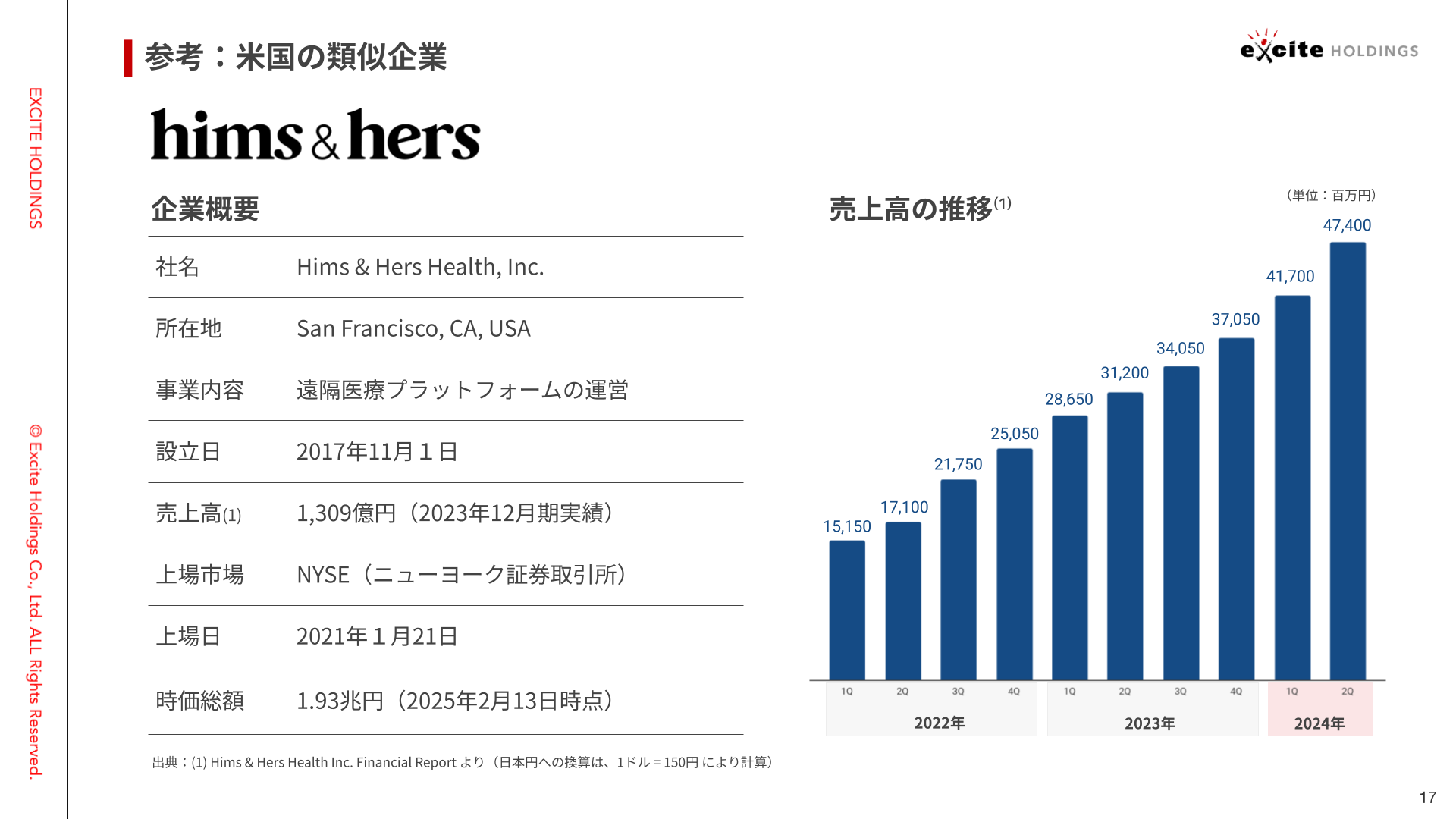

米国では既に類似のビジネスモデルを展開する急成長企業が存在

実際にこの動きが先行しているアメリカの事例ですが、当社と同様の自費診療のオンラインクリニックという運営をしているhims&hersという会社がすでに上場していまして、こちらも近年、直近で急成長でかなりの時価総額にもなっているというものを踏まえまして、当社としてはオンライン化が進むこの自費診療の領域で、クリニックとの垂直統合モデルで事業を展開していこうと考えています。

次に、具体的に当社のビジネスモデルをご説明させていただきます。

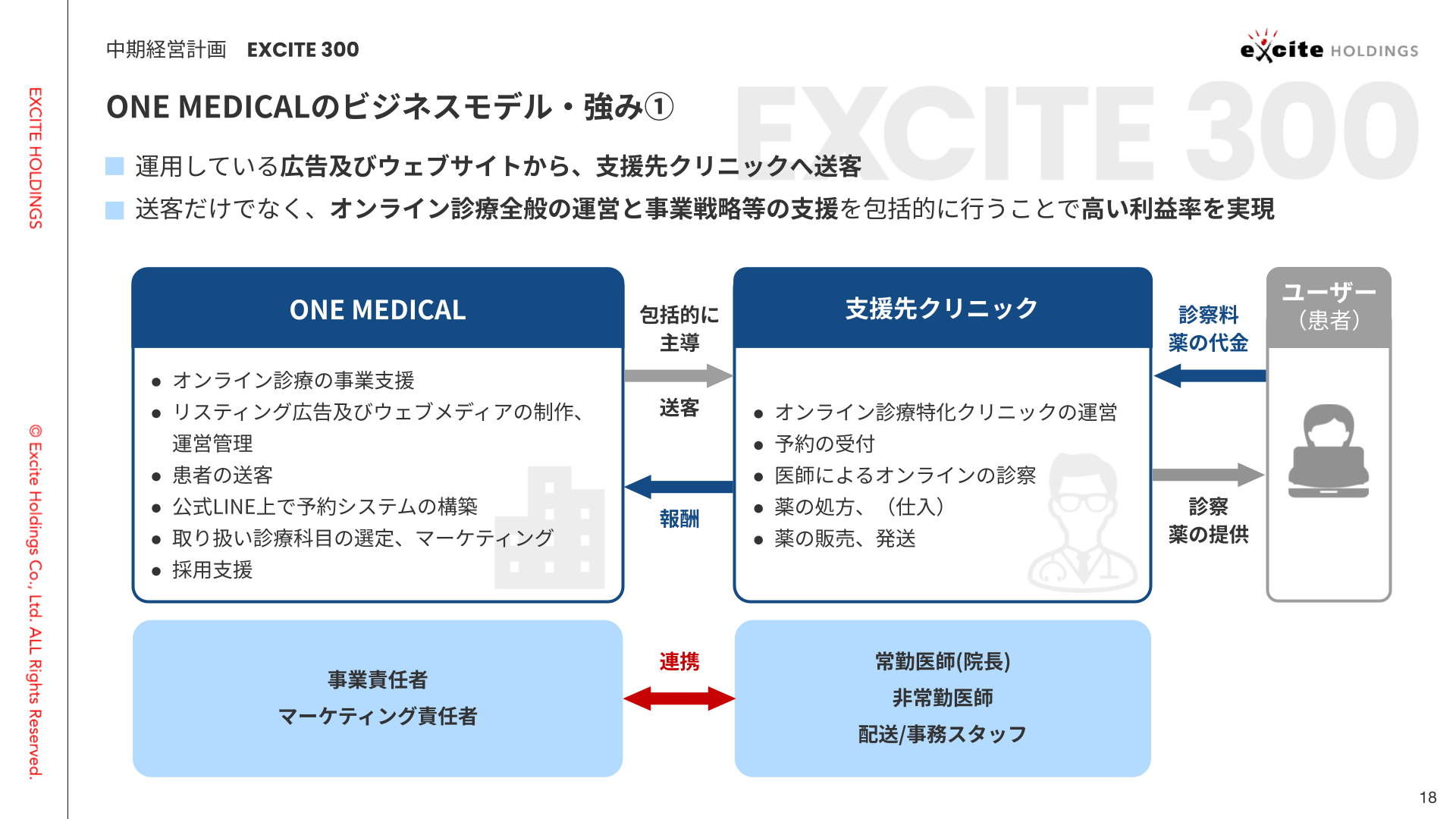

送客のみならず、包括的なクリニック支援により高い利益率を実現

こちらが事業概要図となっていまして、当社は支援先のクリニックと独占的に契約をさせていただき、運用している広告およびウェブサイトからクリニックに送客をすることで売上を受領しています。また、送客だけではなく、オンライン診療全般の運営と事業戦略等の支援を包括的に行うことで、高い利益率を実現しています。

具体的には左にあります通り、オンライン診療の事業支援、リスティング広告およびウェブメディアの制作、運営管理、患者様の送客、予約システムの構築、診療科目の選定、マーケティング、採用支援といった形で幅広く支援をしています。

一方の右側のクリニックに関しましては、こちらは当社のオンライン診療のために、立ち上げから支援して作られたクリニックとなっていまして、予約の受付、医師による診察、薬の処方(仕入)、薬の販売、発送までを行っていただいているという形で連携をしています。

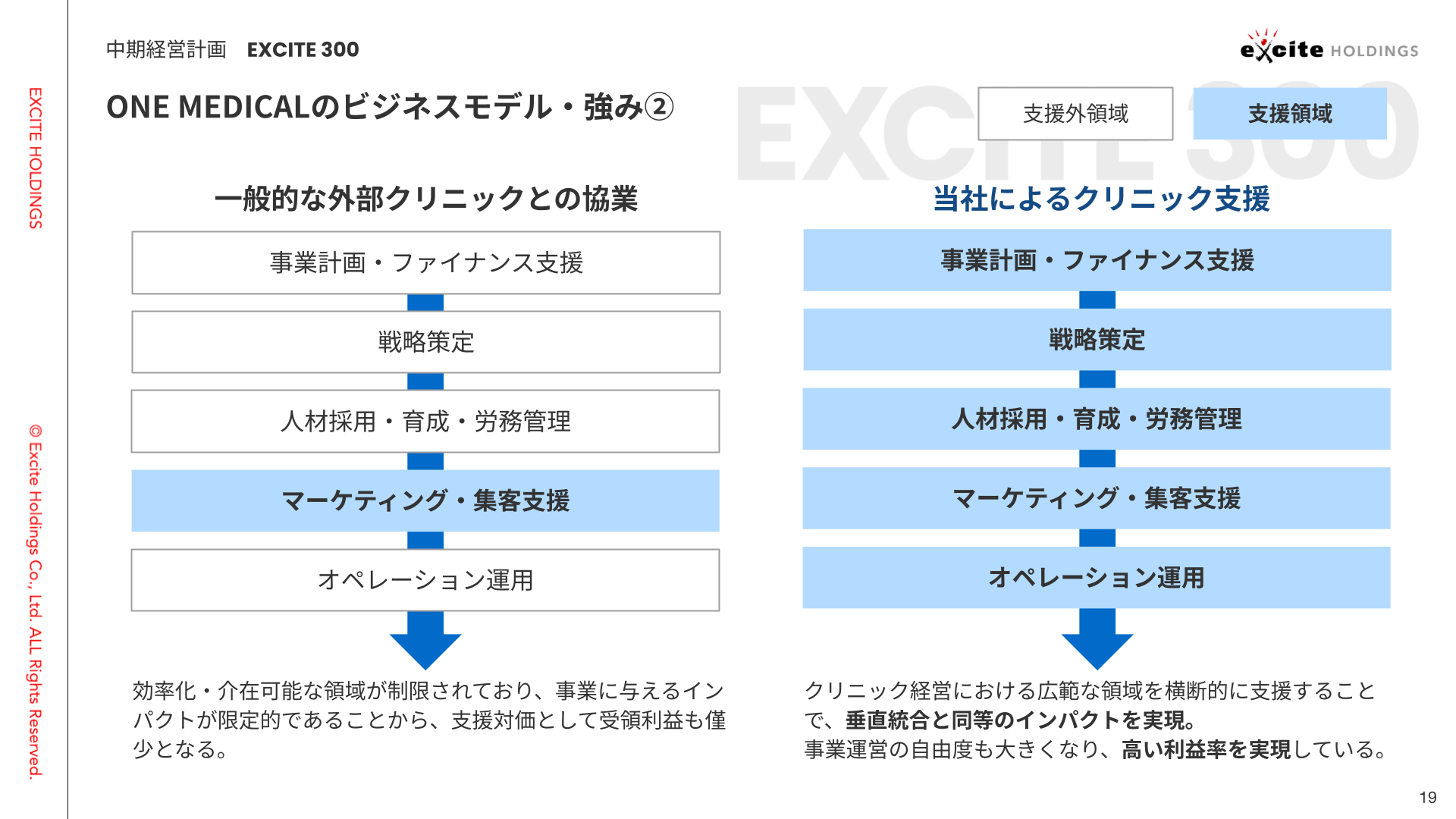

一般的にすでにあるクリニックと協業する場合ですと、左側のようにマーケティングや集客支援だけにとどまってしまい、事業に与えるインパクト小さくなりがちなりがちなんですけれども、例えば、新規の科目や事業連携をやろうといった際に、先生が忙しいとかですね。そういった理由でうまく連携できなかったり、機動的に事業が作れないということが起こりがちなんですが、当社の場合ですと、右側にあるような形で、事業戦略のところから入り、オペレーションの運用まで一気通過で支援することができていますので、ほぼ垂直統合と同様のインパクトを実現することができています。

また、事業運営の自由度も高くなっていまして、機動的な事業運営だったりを実現できておりまして、高い利益率も実現できています。

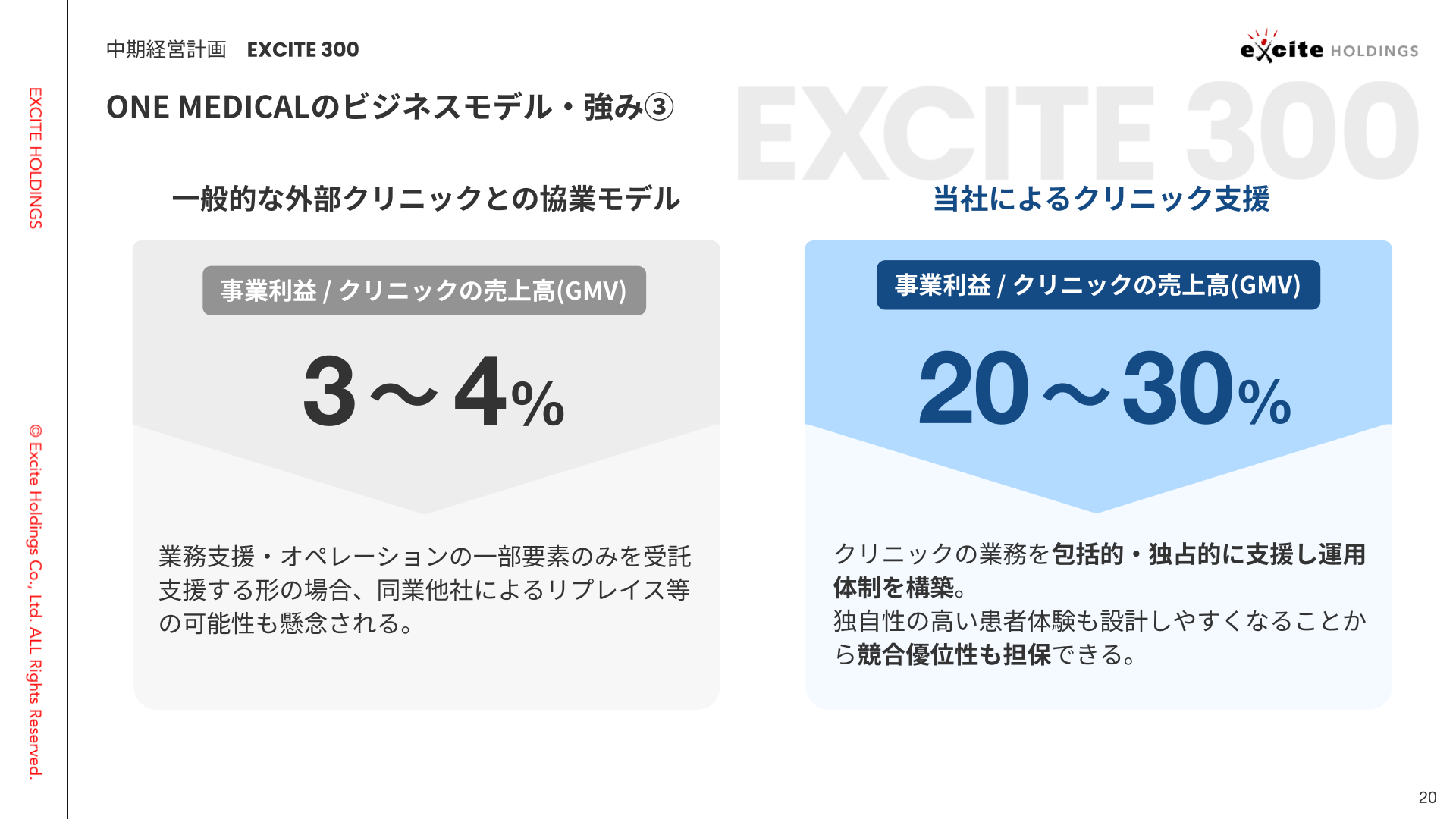

一般的なクリニックとの協業に比べ、高利益率の約20%~30%

それをまとめたのがこちらの図となっています。左側が一般的な外部クリニックとの協業モデルになっており、この場合ですと、あくまで業務支援オペレーションの一部だけを受領、受託するという形になるため、クリニックの売上高に対して、事業利益で言うとざっと3%から4%ほどの利益という形になります。

一方で、当社によるクリニックの支援の場合ですと、クリニックの業務を独占的に支援しており、運用体制を構築していますので、独自性の高い患者体験を設計しています。結果的に競合優位性を担保でき、クリニックの売上高に対する当社の事業利益は約20%から30%を確保することができるような事業モデルとなっています。そのため診察数が伸びていくことで、当社の売上高も同時に成長ができるような座組となっています。

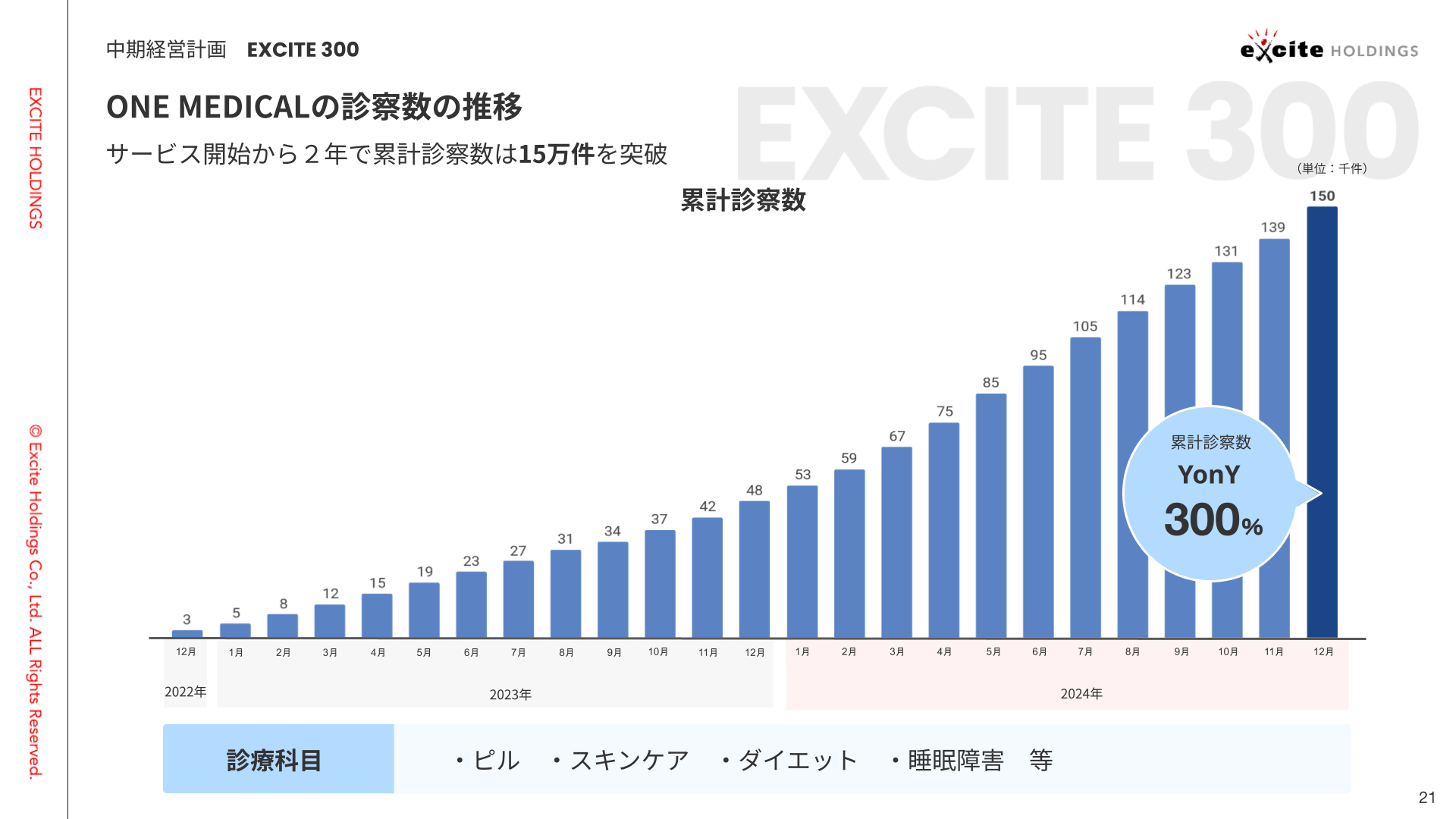

こちらはサービス開始からの累計の診察となっています。

累計診察数はYonY300%の成長。既存科目の拡大と新規科目の追加により更なる売上の積み上げを目指す

約2年間で累計診察数は15万件を超えてきており、直近では累計の診察数でYonY300%の成長を遂げています。診察科目としては、現在は女性向けのピル、スキンケア、ダイエット、睡眠障害といった科目を展開していまして、ただ現状としてまだ立ち上げ間もない科目もあり、拡大が進んでいない科目の診察数の増加を図るとともに、新たな診察科目を追加していく予定です。この2つを同時に進めることで、さらなる売上の積み上げを目指していきます。

私からは以上になります。

(西條)それでは、2025年3月期第3四半期の決算説明を終了します。ご視聴ありがとうございました。

| 質疑応答

Q :ONE MEDICAL社を取得したことによる具体的なシナジーについて教えてください。

石井:シナジーは大きく2つあります。1つはユーザー(患者さん)の相互送客というところです。ONE MEDICALのユーザーの多くが女性で、エキサイトが提供するEMININALやウーマンエキサイトのユーザーもまた、多くが女性となっています。特にEMININALは、歯科矯正サービスということで、美容を意識するユーザーが多いこともありますので、相互送客がかなり期待できると思っています。

もう1点は先程の資料にもありましたが、ONE MEDICALは医科診療、EMININALは歯科診療を領域としており、カバー領域に補完関係があること、多くの歯科・医療のクリニックにリーチできるというところが、強みであると考えています。

Q :カウンセリング事業に関して、占い・カウンセリング市場規模は現在どれくらいでしょうか?その中での貴社の競合優位性はどういったところになりますでしょうか。

石井:カウンセリング事業は「電話占い」と「お悩み相談」がありますので、2つに分けてご説明します。

まず電話占いの市場規模、昨年12月に矢野経済研究所が公表していまして、占いサービス全体の市場規模というのは997億円(約1,000億円)で、そのうち電話占い市場というのは、216億円となっています。

お悩み相談ですが、カウンセリング市場はおよそ350億円と言われています。日本において実はカウンセリングの利用率というものは非常に低く、約6%と言われています。欧米は50%を超えていますので、日本の成長余地というのも今後かなり大きいと考えています。

優位性は大きく2つあると考えています。1つがカウンセラーへの手厚いサポート体制です。具体的にはカウンセラーの方に担当がついており、ユーザーとのマッチングであったり、時間管理などをサポートをしており、ここまでサポートをしている会社はないと考えています。2つ目の優位性は、カウンセラー報酬の還元率が非常に高いというところになります。他社と比較しても10%以上還元率が高いので、カウンセラーにとっては非常に魅力的なプラットフォームになっているという風に考えています。

これらの要因もあり、他のサービスで活躍している占い師・カウンセラーが当社に移籍をしてきているというところがあります。

1月以降も実は有力な占い師の方が10名近く移籍、今後デビューをしてくるというところもありますので、引き続き良質なカウンセラーを獲得し、事業を伸ばしていく方針です。

Q :今後のM&A戦略について教えてください。ONE MEDICAL取得以降も買収の可能性はございますでしょうか。

石井:M&Aにつきましては、社内では常に領域、企業含め検討しています。方針は基本的にはやはりONE MEDICALのような市場拡大が見込まれる分野、市場の成長を取り込めるポテンシャルのある会社。こういったものがあれば、積極的にM&Aを活用していきたいと考えています。